Le contrat d'assurance est un contrat onéreux.

La masse des primes collectées par l'assureur constitue le "pot commun" qui permet de couvrir le montant des sinistres subis par ses assurés.

La prime est la contrepartie de l'obligation d'indemnisation de l'assureur.

On l'appelle aussi cotisation dans les Mutuelles (où l'on appelle l'assuré le sociétaire).

La détermination du montant de la prime repose sur des bases mathématiques précises.

SECTION I - LE CALCUL DE LA PRIME

-

I - La prime pure ou prime technique

II - Assiette de la prime

III - Chargements de la prime

IV - Modification de la prime

La prime "commerciale" due par l'assuré est constituée par la "prime pure" augmentée des "chargements".

I - LA PRIME PURE OU PRIME TECHNIQUE

La prime pure ou technique correspond à la partie de la prime collectée par l'assureur qui va être placée dans un "pot commun" afin de procéder au réglement des sinistres. Elle est fonction d'un "taux de prime", et de l'assiette des capitaux assurés, selon la formule suivante :

|

|

Le taux de prime, ainsi que la valeur des capitaux assurés correspondent à l'importance du risque à garantir, telle qu'elle résulte, notamment, des déclarations faites par l'assuré au moment de la souscription du contrat.

A - DETERMINATION DU TAUX DE PRIME

La détermination du taux de prime est déterminé par des actuaires en fonction de la fréquence et du coût moyen des sinistres, sur des bases mathématiques et statistiques.

1 - FREQUENCE DES SINISTRES

Elle est déterminée selon le calcul des probabilités, par référence au recensement statistique d'évènements passés groupés en risques homogènes de même nature.

En ce qui concerne le risque incendie, on peut penser, par exemple, qu'un incendie va affecter 15 maisons sur 10.000 sur une année.

La fréquence de ce type de sinistre sera alors exprimée selon le rapport 15/10.000.

C'est ainsi que la prime concernant une opération de lancement d'un satellite pourra correspondre à une part importante de sa valeur, de l'ordre d'un tiers, voire de la moitié, lorsque celle-ci est conduite avec un nouveau lanceur, insuffisamment qualifié.

En revanche, la valeur de la prime est considérablement réduite lors d'un vol routinier, avec un lanceur dont la fiabilité est éprouvée (Ariane IV...)

2 - COUT MOYEN DES SINISTRES

En divisant le coût total des sinistres par leur nombre, on arrive à un coût moyen pour un exercice donné.

Ainsi,

- sur quinze maisons incendiées, 4 peuvent être détruites en totalité, 5 à moitié et 6 pour une faible part, de sorte qu'en moyenne le coût du sinistre peut être évalué, par exemple, à 60% des capitaux assurés.

- pour une valeur assurée de 1.000 E, le coût moyen du sinistre sera de 1.000 E x 60% = 600 E.

Le taux de prime sera donc calculé selon la formule suivante :

|

|

Dans l'exemple précité, le taux de prime sera de 15/10.000 x 600 = 0,9 pour 1.000 E assurés.

B - REGLE PROPORTIONNELLE DE TAUX DE PRIME

Si le risque a été inexactement déclaré par l'assuré, le taux de prime n'aura pas été ajusté au risque à garantir.

En cas de preuve de mauvaise foi dans la déclaration du risque, la résiliation du contrat est encourue sur le fondement de l'article L 113-8 du Code des Assurances.

En revanche, en cas d'absence de preuve de mauvaise foi l'article L 113-9, al.3, du Code des Assurances prévoit que l'indemnité due après un sinistre sera réduite en proportion du taux des primes payées par rapport au taux des primes qui auraient été dues si les risques avaient été complètement et exactement déclarés".

|

Indemnité réduite = Dommage x Tx payé / Tx du |

-

Exemples :

- Du fait de cette omission, l'assureur lui applique un taux de prime normal de 0,9.

- Or, si l'assureur avait eu connaissance de la nature du matériau en bois, il aurait dû appliquer, par exemple, un taux de prime de 1,13.

En cas de sinistre de 200.000 E l'indemnité sera réduite à :

200.000 x 0,9 / 1,13 = 159.292,03 E au lieu de 200.000 E

-

Une personne est propriétaire d'un immeuble dans lequel elle dispose d'un local commercial en rez de chaussée, ainsi que de différents locaux d'habitation.

A sa retraite, elle résilie la police d'assurance garantissant l'immeuble, et souscrit une nouvelle police garantissant simplement l'appartement qu'elle continue à occuper.

Compte tenu des caractéristiques du risque déclaré, l'assureur lui applique un taux de 1,2.

Par la suite, elle loue son ancien local commercial à un commerçant pour y pratiquer une activite aggravée de pizzéria, en omettant d'en informer l'assureur de son immeuble.

Celui-ci est fortement endommagé par une explosion de gaz, qui occasionne 180.000 Euros de dommages.

Faute de rapporter la preuve de la mauvaise foi de son assuré, l'assureur est en droit de lui opposer une réduction proportionnelle de taux de prime en rétablissant le taux qui lui aurait été appliqué si le risque lui avait été correctement déclaré, soit 1,8.

Le montant de l'indemnité sera donc réduit à : 180.000 x 1,2 / 1,8 = 120.000 Euros

Un assuré omet de déclarer, sans mauvaise foi, que le bâtiment qu'il souhaite faire assurer contre l'incendie est construit en bois.

La sanction de la règle proportionnelle de taux de prime de l'article L 113-9 du Code des Assurances, doit être distinguée de la règle proportionnelle de capitaux visée par l'article L 121-5 du Code des Assurances, en cas de sous-assurance, laquelle n'est pas une sanction.

L'assiette de la prime varie selon que le bien assuré a une valeur déterminable, qu'il s'agisse d'une assurance de responsabilité dont le montant du sinistre potentiel est indéterminé, ou une assurance de personnes dont la prime est fonction des capitaux assurés.

Dans les exemples précédents la prime pure d'une maison normale de 200.000 Euros, au taux de 0,9 pour 1.000 sera de 180 Euros par an.

Si le bâtiment est en bois, la sinistralité pourra être de 20 sinistres par an pour 10.000 maisons.

Le coût moyen des sinistres pourra être de 70% des capitaux assurés.

Le taux de prime sera donc de :

20/10.000 x 700 = 1,4 pour 1.000 Euros assurés.

Pour une valeur assurée de 200.000 Euros, le montant de la prime pure sera de 1,4 * 200 = 280 Euros.

II - ASSIETTE DE LA PRIME

A - Assiette de prime en assurance de chose

B - Assiette de prime en assurance de responsabilité

C - Assiette de prime en assurance de personnes

A - ASSIETTE DE LA PRIME EN ASSURANCE DE CHOSE

1 - CHOSES A VALEUR DETERMINEE

- Valeur vénale : pour les biens destinés à être vendus

- Valeur d'usage : valeur de remplacement, moins vétusté

- Valeur à neuf : valeur de remplacement sans vétusté.

La valeur assurée peut résulter :

- soit de la valeur déclarée qui résulte des simples déclarations de l'assuré.

- soit de la valeur agréée sur laquelle l'assureur a donné son accord.

2 - RISQUES VARIABLES : STOCKS

Il est prévu lors de la souscription du contrat des variations de la valeur du risque au cours de son exécution.

On appelle "police flottante ouverte" ou "police d'abonnement" le contrat d'assurance portant sur des objets qui peuvent être constamment modifiés au cours du contrat, et qu'on appelle des "existences variables".

Cette technique est souvent utilisée en matière de risque "marchandises transportées", ou pour garantir le parc automobile des transporteurs.

L'assuré doit alors fournir une déclaration périodique de ces existences variables, qu'on appelle "déclaration d'aliment".

La prime est également souvent fixée en fonction du chiffre d'affaires de l'entreprise, et il appartient à celle-ci de déclarer régulièrement son montant (prime ajustable).

Enfin, les parties au contrat d'assurance peuvent convenir d'un compte courant entre les primes dues par l'assuré et le montant des indemnités dues par l'assureur, un tel mécanisme étant couramment utilisé en matière d'assurance transport.

B - ASSIETTE DE LA PRIME EN ASSURANCE DE RESPONSABILITE

La prime est fonction de la nature et de l'importance des risques garantis, lesquels sont très variables selon qu'il s'agisse d'une entreprise ou de particuliers.

Dans le cas des risques d'entreprise ou professionnels, la détermination de la prime est fonction de l'activité exercée par l'assuré.

On peut retenir les critères suivants :

- Nature de l'activité exercée : la sinistralité d'un plombier est différente de celle d'un couvreur.

- Si valeur d'assurance déterminée (ex.: bien confié à un dépositaire, marchandise...) on peut procéder comme en matière d'assurance de biens : la règle proportionnelle de capitaux est alors applicable.

- Importance de l'activité : prime assise sur le chiffre d'affaire de l'entreprise, sur le nombre de lits d'une clinique ou le nombre des membres d'une association.

- Si responsabilité est illimitée, possibilité de fixer des plafonds de garanties qui constituent la limite de l'engagement de l'assureur.

- La prime peut également être déterminée en fonction des coûts moyens des sinistre établis selon la méthode statistique (ex.: Assurance chef de famille).

C - ASSIETTE DE LA PRIME EN ASSURANCE DE PERSONNE.

La prime est directement fonction du montant forfaitaire des capitaux assurés, ainsi que des risques particuliers auxquels se trouvent exposés l'assurés, notamment du fait de son âge, de son état de santé ou de son exposition particulière à certains risques.

III - CHARGEMENTS DE LA PRIME.

Il convient d'ajouter à la prime pure, qui correspond exclusivement au risque pris en charge, le chargement commercial et le chargement fiscal.

A - LE CHARGEMENT COMMERCIAL

- Frais de gestion (17,6%)

- Frais de rémunération du capital dans Sociétés par actions (2%)

- Frais de production : rémunération des intermédiaires (12,2 %)

- Frais d'encaissement des primes.

Le total de ces différentes charges peut atteindre près de 30 % en assurance dommage et plus de 13% en assurance vie.

B - CHARGEMENT FISCAL

Taxe unique calculée sur la prime, mais dont le taux varie selon la branche d'assurance, de l'ordre de :

- 9% pour risques divers

- 18% pour risque automobile (a doublé en 1984) + 15% à Sécurité Sociale + 1,90 pour fonds de garantie + 0,10 au fonds de revalorisation, soit plus de 35%

- Elle atteint 30% de la prime pour les riques incendie d'habitation des particuliers.

- Il faut ajouter diverses taxes parafiscales par contrat pour financer le fonds de garantie attentats, et le fonds d'indemnisation des victimes du SIDA.

Sans préjudice d'une harmonisation ultérieure, tout contrat d'assurance est exclusivement soumis aux impôts indirects et taxes parafiscales grevant les primes d'assurance dans l'Etat membre de l'engagement, c'est à dire celui où le preneur a sa résidence habituelle ou, si le preneur est une personne morale, l'Etat membre où est situé l'établissement de cette personne morale auquel le contrat se rapporte.

Cass. Com., 7 Juin 2006, 04-15.281 ; Dalloz 2006, IR 1770 (Article 44, paragraphe 2, de la Directive 92/96/CEE du Conseil, du 10 novembre 1992, portant coordination des dispositions législatives, réglementaires et administratives concernant l'assurance directe sur la vie et modifiant les Directives 79/267/CEE et 90/619/CEE (troisième directive assurance-vie)

IV - MODIFICATION DE LA PRIME EN CAS DE MODIFICATION DU RISQUE EN COURS DE CONTRAT

Selon l'article L 113-4, 4e, du Code des Assurances :

L'assureur a le droit de proposer un nouveau montant de prime.

Si l'assuré n'y donne pas suite ou refuse ce nouveau montant dans le délai de 30 jours, l'assureur peut résilier le contrat au terme de ce délai, à condition d'avoir informé l'assuré de cette faculté de résiliation dans sa proposition, en caractères apparents.

L'assuré à droit, en cas de diminution du risque en cours de contrat à une diminution du montant de la prime.

Si l'assureur n'y consent pas, l'assuré peut dénoncer le contrat. La résiliation prend alors effet trente jours après la dénonciation.

L'assureur doit alors rembourser à l'assuré la portion de prime afférente à la période pendant laquelle le risque n'a pas couru.

SECTION II - LE PAIEMENT DE LA PRIME.

-

I - Le débiteur de la prime

II - La date du paiement

III - Le lieu du paiment

IV - Le mode du paiement

V - L'imputation du paiement

L'article L 113-2 du Code des Assurances oblige l'assuré au paiement de la prime aux époques convenues.

Toutefois, l'assureur n'a pas d'action pour exiger le paiement des primes d'assurance vie (L 132-20).

I - LE DEBITEUR DE LA PRIME

Le débiteur de la prime est en principe l'assuré.

C'est le souscripteur, et non forcément l'assuré, notamment dans les assurances pour compte, ou l'assurance sur la vie sur la tête d'un tiers.

Si souscription par mandataire, c'est le mandant.

Selon le 3e alinéa de l'article L 112-1 du Code des Assurances, Le souscripteur d'une assurance "pour le compte de qui il appartiendra" est seul tenu au paiement de la prime envers l'assureur.

Selon l'article L 415-3 du Code Rural, le paiement des primes d'assurances contre l'incendie des bâtiments loués est à la charge exclusive du propriétaire.

II - LA DATE DE PAIEMENT.

Art. R 113-4 Code des Assurances :

'"à chaque échéance de prime, l'assureur est tenu d'aviser l'assuré , ou la personne chargée du paiement des primes, de la date de l'échéance et du montant de la somme dont il est redevable".

Cet avis d'échéance est envoyé par lettre simple, pour ne pas alourdir le coût du recouvrement des primes.

Le problème se pose lorsque l'assuré nie avoir reçu cet avis d'échéance, mais la doctrine et la jurisprudence n'empêchent pas l'assureur de mettre en œuvre la procédure de suspension et de résiliation de l'article L 113-3.

III - LE LIEU DU PAIEMENT

La prime est en principe payable au domicile de l'assureur ou du mandataire désigné par lui à cet effet (a. L 113-3).

Dans certains cas, la prime peut être payable au domicile du courtier de l'assuré), sauf dans certains cas d'infirmité ou de vieillesse (R 113-5 Code des Assurances) où elle est en principe quérable au domicile de l'assuré.

En tout état de cause,la prime devient toujours portable au domicile de l'assureu en cas de procédure de suspension de la garantie prévue par l'article L 113-3 du Code des Assurances.

IV - MODE DE PAIEMENT

A - Paiement comptant ou échelonné

Elle peut être due en une seule fois, ou fractionnée, voire faire l'objet de prélèvements automatiques.

Les modalités de paiement de la prime sont en principe libres, l'assuré devant pouvoir apporter la preuve de sa libération dans les conditions prévues par l'article 1353, al.2 du Code Civil.

En cas de paiement par chèque, la garantie est due par l'assureur dès la remise du chèque, sous condition résolutoire de non encaissement si le chèque n'est pas payé.

Toutefois, il peut être important pour l'assuré de pouvoir rapporter la preuve qu'il a bien envoyé un chèque avant, notamment, l'expiration d'un délai de résiliation.

B - Paiement par compensation

Le paiement peut également intervenir par compensation avec les indemnités éventuellement dues par l'assureur ensuite d'un sinistre, dans les conditions prévues par les articles 1289 et suivants du Code Civil.

Ce paiement par compensation est souvent la règle en matière de prime calculée sur le chiffre d'affaires, où un ajustement annuel est prévu en fonction des primes dues par l'assuré et les indemnités dont est redevable l'assureur.

A noter toutefois que l'assureur ne pourra invoquer cette compensation à l'égard de la victime exercant l'action directe à son encontre, et devra lui régler la totalité de l'indemnité due, sans pouvoir retenir le montant de la prime impayée par l'assuré.

En effet, l'assureur et la victime ne sont pas respectivement débiteurs l'un envers l'autre.

V - L'IMPUTATION DU PAIEMENT.

Si l'assuré est redevable de plusieurs primes, afférentes à plusieurs contrats ditincts, et paye sans préciser son imputation, on doit suivre les règles de l'article 1256 du Code Civil, et affecter le paiement de la prime sur celle que l'assuré avait le plus d'intérêt à acquitter.

En cas de plusieurs polices distinctes l'assuré doit, en principe, dire sur laquelle il entend imputer son paiement.

A défaut, ce paiement est effectué sur la police dont il avait le plus intérèt à régler la prime, notamment si la garantie était subordonnée au paiement de celle ci.

SECTION III - LES SANCTIONS DU DEFAUT DE PAIEMENT EN ASSURANCE DE DOMMAGE

Les solutions du droit commun ne sont pas applicables, car les conséquences en seraient trop graves pour l'assuré en découvert de garantie.

L'assureur ne peut donc invoquer l'exception d'inexécution ou non adimpleti contractus pour se soustraire à son obligation de garantie.

Il ne peut pas davantage invoquer la résolution du contrat sur le fondement de l'article 1184 du Code Civil.

Il le pourrait encore moins en assurance vie, où l'assureur est dépourvu d'action pour exiger le paiement des primes.

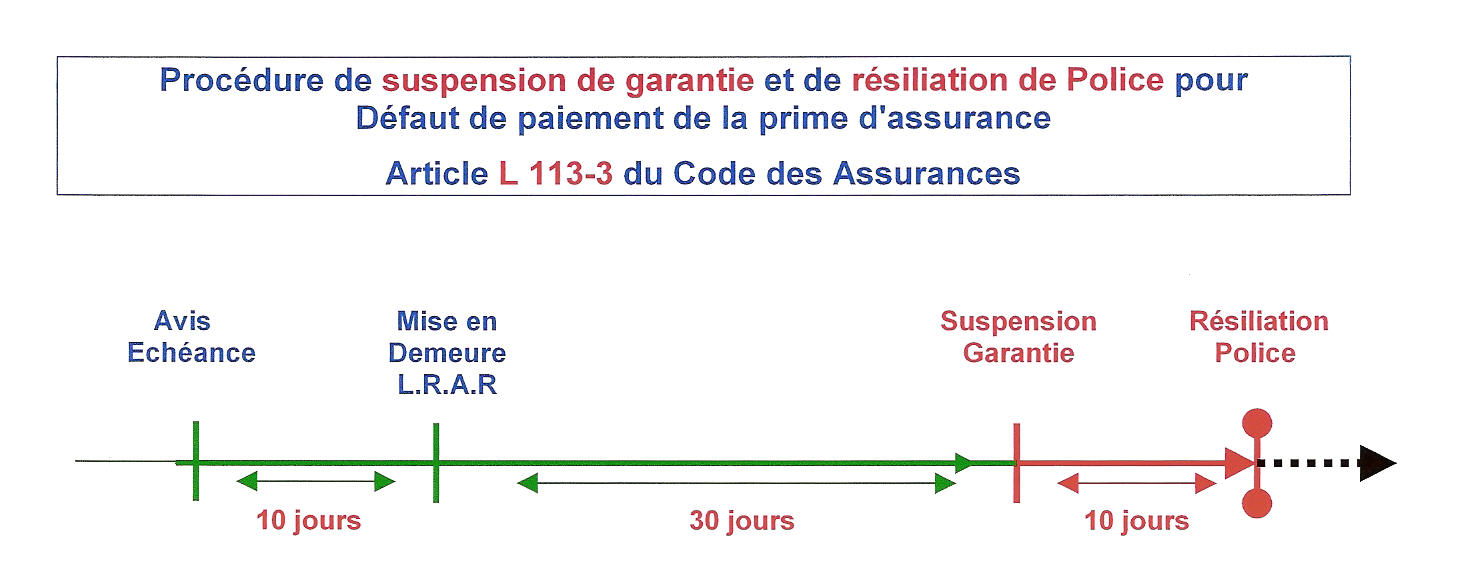

En matière d'assurance de dommage, l'article L 113-3 al. 2 du Code des Assurances dispose expressément :

A défaut de paiement d'une prime, ou d'une fraction de prime, dans les dix jours de son échéance, et indépendamment du droit pour l'assureur de poursuivre l'exécution du contrat en justice, la garantie ne peut être suspendue que trente jours après la mise en demeure de l'assuré.

Au cas où la prime annuelle a été fractionnée, la suspension de garantie, intervenue en cas de non-paiement d'une des fractions de prime, produit ses effets jusqu'à l'expiration de la période annuelle considérée.

L'assureur a le droit de résilier le contrat dix jours après l'expiration du délai de trente jours précité.

Le contrat non résilié reprend pour l'avenir ses effets, à midi, le lendemain du jour où ont été payées à l'assureur ou au mandataire désigné par lui à cet effet, la prime arriérée ou, en cas de fractionnement de la prime annuelle, les fractions de prime ayant fait l'objet de la mise en demeure et celles venues à l'échéance pendant la période de suspension, ainsi que, éventuellement, les frais de poursuites et de recouvrement.

Toute clause réduisant les délais fixés par les dispositions précédentes ou dispensant l'assureur de la mise en demeure est nulle.

En revanche, ces dispositions sont inapplicables en matière d'assurance vie.

Dans ce cas, l'Article L 132-20 du Code des Assurances dispose que :

L'entreprise d'assurance ou de capitalisation n'a pas d'action pour exiger le paiement des primes.

Lorsqu'une prime ou fraction de prime n'est pas payée dans les dix jours de son échéance, l'assureur adresse au contractant une lettre recommandée par laquelle il l'informe qu'à l'expiration d'un délai de quarante jours à dater de l'envoi de cette lettre le défaut de paiement, à l'assureur ou au mandataire désigné par lui, de la prime ou fraction de prime échue ainsi que des primes éventuellement venues à échéance au cours dudit délai, entraîne soit la résiliation du contrat en cas d'inexistence ou d'insuffisance de la valeur de rachat, soit la réduction du contrat.

I - MISE EN DEMEURE

Cette formalité réglementée par R 113-1 du Code des Assurances.

La mise en demeure doit être distinguée de l'avis d'échéance qui doit avoir été préalablement envoyé.

Elle n'est utile que si l'assureur envisage de suspendre et de résilier le contrat, mais n'est pas un préalable nécessaire à la procédure en recouvrement des primes.

Elle ne peut intervenir que dix jours après la date d'échéance.

A - FORME DE LA MISE EN DEMEURE

Formalités réglementées par R 113-1 Code des Assurances.

1.

- Doit être adressée par lettre recommandée simple adressée à l'assuré, ou à la personne chargée du paiement des primes, à leur dernier domicile connu de l'assureur.

- Si leur domicile est hors de France, elle doit être accompagnée d'une demande d'avis de réception.

- Les frais de cette mise en demeure demeurent à la charge de l'assureur.

2.

Jusqu'en 1992, elle devait indiquer expressément :

- qu'elle était envoyée à titre de mise en demeure,

- rappeler le montant et la date d'échéance de la prime

- reproduire tout le texte de l'article L 113-3.

Même si ces formalités ont été supprimées, la formulation de la mise en demeure doit être de nature à attirer l'attention de l‘assuré sur les conséquences précises du non-paiement intégral de la prime et sur l'intention de l'assureur de procéder à la résiliation, alors qu'il n'appartient pas à l'assuré de se renseigner sur cette intention.

Cass. Civ. II, 20 Décembre 2007, 06-21455 ; R.C. et Ass. 2008, Com. 1,note H. Groutel.

3.

L'assureur doit pouvoir rapporter la preuve de l'envoi de la mise en demeure, et de sa date, en produisant un récépissé ou une mention de l'administration postale, ce qui occasionne parfois des difficultés.

Le Code prévoit que cette mise en demeure résulte de l'envoi d'une lettre recommandée à l'assuré ou à la personne chargée du paiement des primes au dernier domicile connu de l'assureur.

La Jurisprudence considère qu'une lettre recommandée simple suffit, mais )à défaut d'accusé de réception, elle ne sera pas interruptive de prescription.

B - EFFETS DE LA MISE EN DEMEURE

1 - Fait courir les intérêts moratoires

2 - Interrompt la prescription (a. L 114-2)

3 - Fait courir le délai préventif de 30 jours.

4 - Rend la prime portable dans tous les cas.

II - LA SUSPENSION DE LA GARANTIE

La garantie est suspendue trente jours après l'envoi de la mise en demeure, le jour de l'envoi n'étant pas compté.

- Si l'assuré demeure hors de France, le point de départ est le jour de la présentation de la lettre recommandée (R 113-3).

- Si le délai expire un samedi, un dimanche ou un jour férié, la jurisprudence le proroge au premier jour ouvrable suivant.

La suspension ne concerne que la garantie, et non l'obligation pour l'assuré de payer le montant des primes.

La suspension de garantie est opposable à tous, y compris aux tiers victimes dans l'assurance automobile (R 211-13,2e).

Elle a un caractère essentiellement provisoire, et peut être remise en vigueur :

- à midi le lendemain du jour où ont été payées à l'assureur, ou à son mandataire, les primes arriérées

- en cas de prime fractionnée, on doit considérer que la suspension de garantie prend fin à l'expiration de la période annuelle, ce qui est d'ailleurs une solution absurde.

Mais en pratique, l'assureur aura résilié la police avant cette expiration...

Pour qu'il y ait remise en vigueur de la garantie l'assuré aura du payer :

- la totalité de la prime annuelle, ou en cas de fractionnement, les fractions de primes ayant fait l'objet de la mise en demeure et celles venues à échéance pendant la période de suspension.

L'acceptation par l'assureur d'un paiement partiel ne remet pas en vigueur la garantie. - les frais de poursuite et de recouvrement.

III - LA RESILIATION DU CONTRAT POUR DEFAUT DE PAIEMENT DE PRIME

Elle ne peut intervenir que dix jours après l'expiration de la période de suspension de 30 jours, c'est à dire 40 jours après la mise en demeure.En pratique, l'assureur peut suspendre sa garantie, et résilier la police dans la même lettre recommandée de mise en demeure (R 113-2).

La résiliation ne prend effet que si la prime, ou fraction de prime, n'a pas été payée avant l'expiration du délai de 40 jours suivant l'envoi de la lettre recommandée de mise en demeure.

Toutefois, lorsqu'une nouvelle lettre recommandée est adressée à l'assuré après l'expiration de ce délai de quarante jours, la résiliation prend effet à compter de la date d'envoi de cette nouvelle lettre, à condition que la prime ou fraction de prime n'ait pas été payée avant ladite lettre.

La résiliation met le contrat à néant, et est opposable à tous.

L'assureur a néanmoins la possibilité d'exiger le paiement des primes échues à la date de la résiliation.

La procédure de résiliation de la Police en cas de défaut de paiement de primes est également applicable aux garanties d'assurance individuelle accident.

L'encaissement sans réserve d'un prime impayée, après la résiliation de la Police pour défaut de paiement de prime, ne constitue pas une renonciation à se prévaloir de cette résiliation.

Cass. Crim. 16 Mai 2006, 05-80.974 ; Dalloz 2006, IR p.1631

IV - LES SANCTIONS DU DEFAUT DE PAIEMENT EN CAS D'ASSURANCE VIE

A la différence d'autres assurances de personnes, telles que l'individuelle accident, l'asssureur n'a pas d'action pour exiger les primes d'assurance vie.

Toutefois, le défaut de paiement des primes d'assurance vie peut entraîner la résiliation du contrat, ou sa réduction dans les conditions prévues par l'article L 132-20 du Code des Assurances :

-

Lorsqu'une prime ou fraction de prime n'est pas payée dans les dix jours de son échéance, l'assureur adresse au contractant une lettre recommandée par laquelle l'informe qu'à l'expiration d'un délai de quarante jours à dater de l'envoi de cette lettre, le défaut de paiement, à l'assureur ou au mandataire désigné par lui, de la prime ou fraction de prime échue, ainsi que des primes éventuellement venues à échéance au cours dudit délai, entraîne soit la résiliation du contrat en cas d'inexistence ou d'insuffisance de la valeur de rachat, soit la réduction du contrat".

L'envoi de la lettre recommandée est une formalité substantielle.

Cass. Civ. II, 25 Octobre 2007, 06-18939

Il s'agit d'une résiliation automatique, et il n'existe aucune période de suspension de garantie comme en assurance de dommages.

Paris, 7e Ch., A, 24 Janvier 2006, n°36 ; L'Argus de l'Assurance, n°6976, p.44.

Le défaut de paiement d'une cotisation due au titre d'un contrat de capitalisation ne peut voir pour sanction que la suspension ou la résiliation pure et simple du contrat et, dans ce dernier cas, la mise à la disposition du porteur de la valeur de rachat que ledit contrat a éventuellement acquise.