INTRODUCTION

Définitions

L'assurance répond à plusieurs définitions :

Définition technique :

L'assurance est définie classiquement comme l'opération par laquelle un assureur organise en mutualité une multitude d'assurés exposés à la réalisation de risques déterminés, et indemnise ceux d'entre eux qui subissent un sinistre grâce à la masse commune des primes collectées.

Définition juridique:

L'opération d'assurance repose toujours sur un contrat par lequel une partie, dénommée le souscripteur se fait promettre par une autre partie, dénommée l'assureur, une prestation en cas de réalisation d'un risque, moyennant le paiement d'un prix appelé prime ou cotisation.

Définition économique :

Le produit d'assurance est souvent commercialisé par les entreprises d'assurance aux consommateurs et aux professionnels, sous la forme d'un " package " de garanties.

Il s'agit d'un produit purement juridique, puisqu'il n'est constitué que des seules obligations respectives des parties, matérialisées dans un contrat synallagmatique, onéreux, et à caractère aléatoire.

Dans la mesure où le contrat d'assurance comporte souvent un ensemble de clauses non négociables, déterminées à l'avance par l'assureur, on parle souvent de contrats d'adhésion, notamment à l'égard des particuliers Articles 1110, al.2 et 1171 Code Civil).

L'assurance est un moyen de couvrir les conséquences financières des risques résiduels qui ne peuvent être totalement éliminés par des mesures de prévention.

Comme les autres mesures de prévention, l'assurance a un coût proportionnel au montant des garanties souhaitées, et est une charge d'exploitation qui se trouve donc nécessairement répercutée dans celui des produits ou prestations vendues ou fournies par l'entreprise.

C'est pourquoi, l'assuré doit essayer d'adapter au plus juste le montant de ses primes par rapport aux risques encourus.

Il le fait avec l'aide de professionnels des risques : Experts d'assuré ou d'assureurs, Auditeurs & Consultants, et des intermédiaires d'assurance : Assureurs, Courtiers, Agents Généraux, dont les compétences peuvent aller de la réalisation d'audit, jusqu'à la souscription de polices auprès des Compagnies d'assurance les mieux placées sur le marché international de l'assurance.

Ainsi, l'assuré choisira selon son budget :

- Soit une Garantie partielle, laissant à sa charge une partie du dommage :

- Plafond de garantie, au delà duquel l'assuré conservera la charge du risque.

- Franchises souvent systématiques.

- Sous-assurance en matière de dommages aux biens, l'assureur restant alors son "propre assureur" pour une partie des dommages : Art. L 121-5 Code des Assurances

- Soit une Garantie totale, c'est à dire équivalente au montant maximum du Sinistre Maximum Prévisible (SMP) en assurance de chose, ou illimitée dans son montant (notamment en matière de Responsabilité Civile pour les dommages corporels causés aux tiers).

Sachant que, le principe indemnitaire, lequel est d'ordre public aux termes de l' article L 121-1 du Code des Assurances, s'oppose à ce que l'indemnité due par l'assureur puisse excéder le montant des dommages et soit une source d'enrichissement pour l'assuré, en matière d'assurance de dommage.

CHAPITRE I

LE MECANISME DE L'ASSURANCE

- Chapitre II - Réglementation du contrat d'assurance

- Chapitre III - Caractères du contrat d'assurance

SECTION I - LA TECHNIQUE DE L'ASSURANCE

I - Sélection des risques

II - Division des risquesSur la notion de risque, notamment industriel : voir sur Wikipedia

Elle nécessite donc une estimation de la fréquence et du montant moyen des sinistres qui repose sur des méthodes statistiques.

La technique de l'assurance repose sur des méthodes statistiques, fondée sur la loi des grands nombres , dite de Bernouilli (Mathématicien Suisse : 1700 - 1782): plus le nombre d'expériences augmente, plus les écarts absolus augmentent, et plus les écarts relatifs diminuent pour devenir pratiquement négligeables pour un nombre très élevé d'expériences.

La théorie des probabilités est l'étude mathématique des phénomènes caractérisés par le hasard et l'incertitude.

Ceci explique que l'assureur va utiliser des méthodes scientifiques pour sélectionner les risques qu'il prend en charge, se les répartir éventuellement avec d'autres, et calculer le montant de la prime dite "technique" ou "pure" nécessaire pour indemniser un risque déterminé, auquel il devra ajouter un certain nombre de "chargements" (taxes, frais de distribution et de gestion, bénéfice..)..

Dans cet exercice, il devra toujours respecter le jeu de la concurrence en calculant au plus juste les primes à la charge des assurés.

L'assureur va donc faire appel à des actuaires, Conseils indépendants chargés d'appliquer les mathématiques aux problématiques financières, de contrôler le bon fonctionnement d'un contrat d'assurance ou de réassurance et d'actualiser, notamment, les tables de mortalité.

L'actuaire met en oeuvre des techniques mathématiques et statistiques pour décrire et modéliser de façon prédictive certains évènements futurs tels que par exemple la durée de la vie humaine, la fréquence des sinistres et l'ampleur des pertes pécuniaires associées.

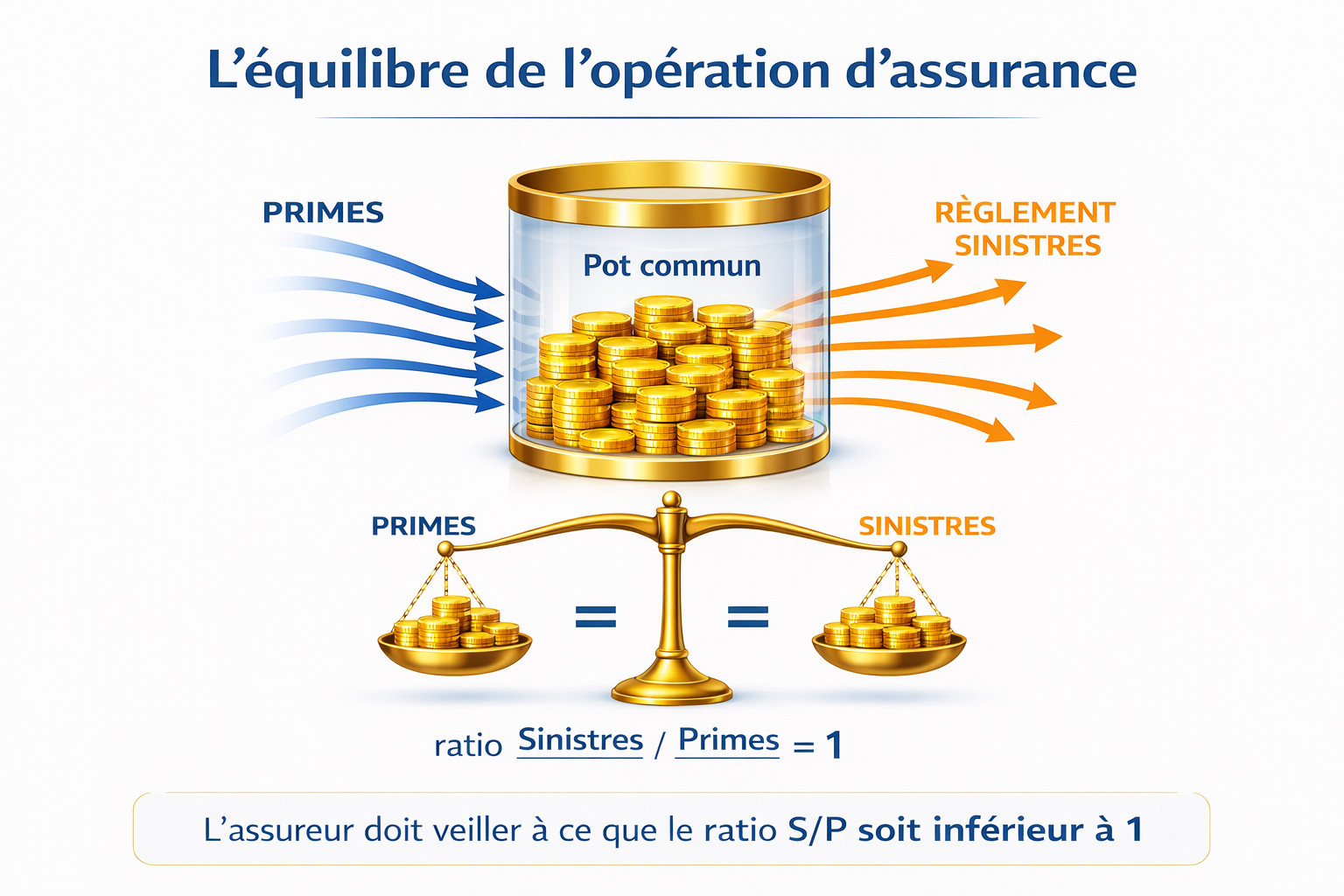

Parce qu'elle repose sur l'aléa, on ne peut connaître le prix de revient de l’activité assurantielle qu'après l’avoir fournie, au contraire d’une activité classique où celui-ci est connu avant la fourniture du produit ou du service.

Le ratio S/P est l’indicateur qui permet de savoir si les primes ont permis de couvrir les sinistres : Si le rapport S/P est inférieur à 1, le coût de l'indemnisation des sinistres est inférieur au montant des primes collectées, et l’activité est rentable ou au moins équilibrée. Si le ratio est supérieur à 1, l’activité de l'assureur est déficitaire.

Pour garantir sa solvabilité, l'assureur devra donc veiller à maintenir un rapport sinistres/primes (S/P) favorable :.

En cas de forte sinistralité (mauvais rapport primes/sinistres)l'assureur aura le choix entre :

- Augmenter l'ensemble des primes (Mais problème de concurrence...) ;

- Augmenter les primes des seuls assurés ayant déclaré des sinistres, en pourcentage du type de sinistre ;

- Modifier l'étendue des garanties : plafond, franchises ;

- Insérer des conditions plus restrictives de garantie, prévoir des exclusions de risque... ;

- Résilier le contrat...

On comprend immédiatement qu'une augmentation soudaine et imprévue de la sinistralité, telle que pouvant notamment résulter d'un changement de jurisprudence en matière de risque de responsabilité civile (Risque juridique...), ou un sinistre majeur (Évènement climatique, sinistre catastrophique...) puisse "désorganiser" le rapport sinistres/primes prévu par l'assureur et déséquilibrer l'opération d'assurance...

I - SELECTION DES RISQUES

A - Homogénéisation des risques

B - L'assurance de groupeA - HOMOGENEISATION DES RISQUES

L'assureur doit choisir des risques homogènes, normaux, présentant approximativement les mêmes caractéristiques que les risques pris en compte par les actuaires pour l'établissement des statistiques.

Ainsi, la fréquence et le coût du risque de responsabilité médicale est différent selon la spécialité des praticiens ou des établissements de santé, un obstétricien ou un anesthésiste, étant statistiquement plus exposé que d'autres.

Le risque de responsabilité décennale d'un couvreur est différent d'un maçon ou d'un chauffagiste.

Il donc important que l'assureur s'informe avec précision des caractéristiques du risque à garantir, et que l'assuré réponde de bonne foi à ses questions.

Les risques aggravés sont, soit refusés, soit acceptés moyennant surprime, sauf obligations particulières, telles que les dispositions protectrices des assurés de la loi Evin en matière de Prévoyance collective (LOI n° 89-1009 du 31 décembre 1989 renforçant les garanties offertes aux personnes assurées contre certains risques).

Ils peuvent également être divisés entre coassureurs et réassureurs.

On sait cependant :

- en assurance de dommage :

Que l'assureur ne peut refuser d'assurer les (mauvais) risques dans certains domaines d'assurances obligatoires (automobile, médical...), moyennant la fixation de la prime par le Bureau Central de Tarification (BCT).

- en assurance de personnes :

Que l'assureur ne peut refuser de garantir les salariés bénéficiant d'une police d'assurance groupe obligatoire souscrite par une entreprise, pour des affections préexistantes à leur adhésion (A.2 de la Loi Evin du 31 Décembre 1989).

B - ASSURANCE DE GROUPE

Il existe plusieurs techniques permettant à un souscripteur de contracter une police d'assurance pour le compte d'un tiers, avec ou sans mandat.

L'article L 112-1 du Code des Assurances prévoit le mécanisme de l'assurance pour compte :

- d'une personne déterminée,

- pour le compte de qui il appartiendra si le bénéficiaire n'est pas déterminé.

Dans ce dernier cas, la police vaut tant au profit du souscripteur de la police que comme stipulation pour autrui au profit du bénéficiaire connu ou inconnu de la dite clause.

L'assurance pour compte repose sur le principe de la stipulation pour autrui de l'article 1121 du Code Civil.

- Mais le souscripteur peut, dans certaines conditions, contracter pour les membres d'un groupe de personnes.

Il s'agit d'une technique extrêmement répandue par laquelle un souscripteur contracte pour le compte des membres d'une collectivité professionnelle ou de loisirs ayant des intérêts d'assurance communs.

Aux termes de l' article L 140-1 du Code des Assurances :

Est un contrat d'assurance de groupe le contrat souscrit par une personne morale ou un chef d'entreprise en vue de l'adhésion d'un ensemble de personnes répondant à des conditions définies au contrat, pour la couverture des risques dépendant de la vie humaine, des risques portant atteinte à l'intégrité de la personne ou liés à la maternité, des risques d'incapacité de travail ou d'invalidité ou des risques de dommage.

Les adhérents doivent avoir un lien de même nature avec le souscripteur.

Exemples :

- Un banquier contracte pour le compte de ses clients emprunteurs une garantie d'assurance concernant le remboursement des prêts en cas de maladie, d'invalidité, ou de chomage ;

- Un transporteur assure les marchandises qu'il transporte pour le compte de leur propriétaire. Ainsi, en cas d'avarie, l'assureur indemnisera directement celui-ci, ce qui mettra le tranporter à l'abri d'une dette de responsabilité;

- Un ordre d'avocats contracte une police RC professionnelle pour le compte des membres de son barreau (sachant qu'il s'agit d'une assurance obligatoire) ;

Ainsi, non seulement les assurés pourront bénéficier de tarifs négociés, mais l'ordre aura la certitude que tous les avocats disposeront d'une couverture d'assurance RCP ;- Un chef d'entreprise peut organise le régime de prévoyance complémentaire obligatoire pour le compte de ses salariés ;

- Les membres d'une association sportive peuvent bénéficier d'une assurance de personne souscrite pour leur compte par leur fédération...

II - DIVISION DES RISQUES

A - Entre assurés

B - Entre assureurs (Coassurance - Réassurance)A - DIVISION DES RISQUES ENTRE ASSURES

Il s'agit, pour l'assureur de :

- Restreindre les conséquences d'un sinistre collectif en ne limitant pas son activité à une seule catégorie de risques ou à une région géographique de trop faible étendue ;

- Eviter la survenance d'un sinistre trop important par rapport aux fonds collectés de la mutualité des assurés en fixant un plafond à sa garantie ;

- Eviter la multiplication des petits sinistres par des franchises.

B - DIVISION DES RISQUES ENTRE ASSUREURS

1 - Coassurance

2 - Réassurance1 - Coassurance

La coassurance est "l'opération par laquelle plusieurs sociétés d'assurance garantissent au moyen d'un seul contrat un même risque ou un même ensemble de risques".

Voir : J.BIGOT "Les ambiguités de la coassurance", RGDA 2012, p.11.

Le Code des Assurances ne vise que la coassurance communautaire (a.L 352-1 Code des Assurances), sauf dans le domaine maritime où l'article L 172-30 du Code des Assurances dispose que : Si un même risque a été couvert par plusieurs assureurs, chacun n'est tenu, sans solidarité avec les autres, que dans la proportion de la somme par lui assurée, laquelle constitue la limite de son engagement.

Elle est très souvent utilisée dans la pratique des assurances, et notamment pour garantir les risques d'une certaine importance, tels que de transports, aériens ou industriels.

Elle répartit la charge de risques de moyenne ou de grande importance sur plusieurs assureurs, chacun d'eux supportant une part de risque proportionnelle à son engagement moyennant la perception d'une part de prime.

Elle permet ainsi à un assureur d'accepter la couverture d'un risque que ses capacités financières ne lui auraient jamais accepté d'assumer seul.

En pratique, la coassurance est réalisée par le biais d'un contrat d'assurance unique, appelé communément "police collective", souvent "à quittance unique", sur lequel s'engage partiellement chaque co-assureur.

Chacun peut donner à l'un d'eux, dénommé l'apériteur, le mandat d'évaluer le risque, de souscrire le contrat pour son compte, de percevoir les primes, de régler les sinistres, voire éventuelllement de le représenter en justice.

Cet apériteur, choisi en principe par le courtier du souscripteur, a le devoir de vérifier le risque et de procéder à sa tarification pour le compte des coassureurs, en procédant à une évaluation soigneuse du sinistre maximum possible (SMP).

Il peut engager sa responsabilité à l'égard de ses mandants, s'il commet une faute dans sa gestion.

La société apéritrice est présumée être investie d'un mandat général de représentation dès lors qu'aucun des assureurs ne le conteste (Civ. )

e, 8 juillet 2017, 16-19.973, publié au Bulletin)

.Toutefois, le souscripteur ne souscrit pas pour le compte des coassureurs qui s'engagent seuls sur leur part, au vu des éléments d'appréciation du risque qu'il leur fournis, et matérialisent leur accord sur un imprimé spécial.

L'apériteur va alors établir le contrat pour le compte de la coassurance, et en transmettre une copie du Bureau Central de Répartition.

En principe, il n'y a pas de solidarité entre les coassureurs, comme il l'est rappelé dans l'exemplaire de la Police remise au souscripteur.

Toutefois, l'apériteur a l'obligation de régler la totalité du sinistre pour le compte de la coassurance, compte-tenu de son mandat général de représentation, notamment dans le cadre d'une police collective à prime et quittance unique.

Mais, dans certains cas, la coassurance peut être solidaire, chacun des coassureurs pouvant être alors tenu pour l'intégralité du sinistre à l'égard du bénéficiaire.

Le mandat conféré à l’apériteur de recueillir les déclarations de sinistre n’impliquant pas l’existence d’un pouvoir de représentation en justice, et toute solidarité étant exclue par la police d’assurance, l’interruption de la prescription à l’encontre de l’apériteur est sans effet sur la prescription ayant couru au profit d'un autre coassureur (Civ. 2e, 6 févr. 2020, 18-24.535 ; RGDA juin 2020, n° 117n1, p. 23, note J. Kullmann).

Les assureurs membres de la Commission Plénière des Sociétés d'Assurances Dommages (APSAD) ou du syndicat des Sociétés Etrangères, ont créé un BUREAU CENTRAL DE REPARTITION (BCR), appelé Bourse, qui est un GIE jouant le rôle de Chambre de Compensation des primes et des indemnités qui sont dues entre assureurs.

Cet organisme effectue pour le compte des sociétés membres la répartition des primes et des sinistres entre assureurs et réassureurs.

La profession a défini une déontologie, et les litiges entre coassureurs font obligatoirement l'objet de procédures de conciliation et d'arbitrage.

2 - Réassurance

1.

La réassurance est un contrat par lequel un assureur, dénommé cédant, se réassure pour tout ou certains des risques qu'il a pris en charge auprès d'un assureur spécialisé, appelé réassureur.

La réassurance protège les assureurs contre une fréquence ou une intensité anormale des sinistres et permet donc la prise en charge de risques importants.

D'origine très ancienne, puisqu'on la retrouve en 1370 dans un contrat d'assurances de marchandises entre Gènes et les Pays-Bas, la réassurance est le pivot de l'assurance moderne, dans la mesure où elle permet à un assureur de se faire lui-même "réassurer" pour tout ou partie des risques qu'il prend en charge.

La Grande Ordonnance sur le Commerce Maritime de Colbert de 1681 dispose que "s'il advient que les assureurs ou chacun d'entre eux, après avoir signé en quelque police se repentent ou aient peur, ou ne voudraient plus assurer sur tel navire, il sera en leur liberté de faire réassurer par d'autres, soit en plus grand ou moindre prix."

Sans réassurance, il ne peut y avoir couverture des grands risques.

Selon l'article L 310-1-1 du Code des Assurances, la réassurance est l'activité d'un organisme ... qui consiste à accepter des risques d'assurance cédés, soit par une entreprise d'assurance ou par une autre entreprise de réassurance, soit par les mutuelles ou unions ..., soit par les institutions de prévoyance ... soit par tout membre de l'association des souscripteurs dénommée "Lloyd's" .

L'article L 111-3 du Code des Assurances dispose que dans tous les cas où l'assureur se réassure contre les risques qu'il a assurés ... il reste seul responsable vis-à-vis de l'assuré".

Et c'est pourquoi, n'étant pas soumis aux règles du Code des Assurances, les réassureurs font "la pluie et le beau temps" sur le marché de l'assurance, lequel est très vulnérable à la réalisation de sinistres importants, tels que les attentats, les catastrophes aériennes, les sinistres climatiques et naturels, ou un changement de Jurisprudence en matière de responsabilité civile (Arrêt Perruche...)

Voir : Dossier complet la réassurance sur Wikipedia

"Effrayer" les réassureurs c'est interdire aux assureurs de couvrir certains risques émergents...

Enfin, la réassurance est très sensible aux risques "juridiques" découlant d'un changement brutal de jurisprudence en matière, notamment, de responsabilité civile, mais est très exposée aux risques géopolitiques du fait de son caractère international.

2.

L'assurance peut être "facultative" lorqu'elle porte sur une affaire précise, et un risque potentiellement important, sur lequel le réassureur accepte d'assumer une part de risque.

Elle diffère de la coassurance, dans la mesure où l'assuré n'a aucun lien de droit avec le réassureur dont il ne connaît pas nécessairement l'existence.

Mais la réassurance résulte, le plus souvent d'un partage d'affaire entre la cédante et le réassureur, concrétisé par la conclusion d'un " Traité " de réassurance auquel cas elle peut avoir un caractère obligatoire.

Celui-ci porte non pas sur un risque isolé, mais sur un volume d'affaires. C'est pourquoi, elle a vocation à garantir l'assureur contre le risque présenté par la prise en charge de sinistres trop importants par rapport à ses capacités financières.

La cédante conserve à sa charge une part de sinistre appelée "plein de rétention".

Dans le Traité en quote-part, ou en excédent de pleins, la cédante cède une proportion fixée à l'avance d'un portefeuille de polices désigné, tel que son risque "incendie" (Quota share).

Mais il existe également des Traités non obligatoires où les engagements des réassureurs ne sont pas proportionnels à des sinistres déterminés.

- Excess of loss (excédent de sinistres) : Forme la plus répandue aujourd'hui.

La garantie du réassureur s'applique par risque et par réclamation.

- Stop loss : Lorsque la cédante subit un excédent de pertes, quand le ratio sinistres/primes dépasse un pourcentage de l'ordre de 105%.

- Agregate excess of loss : : Prend davantage en compte les aléas dus à la fréquence des grands sinistres tout en protégeant également la cédante contre le dérapage de son ratio sinistres/primes, et prend également en considération un montant fixé d'avance

Le marché de la réassurance est techniquement très complexe, porte sur des engagements importants et a un caractère international.

La réassurance n'est pas soumis aux règles du Code des Assurances.

En France, la Caisse Centrale de Réassurance (CCR)) Société anonyme du secteur public, entièrement détenue par l'État français, est une entreprise de réassurance qui intervient dans la couverture de risques exceptionnels. Elle propose de la réassurance en France et à l'international avec la particularité d’offrir parfois des couvertures illimitées avec la garantie de l’Etat pour des branches spécifiques au marché français dont les risques de catastrophes naturelles.

Dans tous les cas, il faut comprendre qu'à l'occasion de nombreux sinistres, les assureurs doivent non seulement rendre des comptes à leurs assurés, mais également à leurs coassureurs ou leurs réassureurs.

Ce derniers, souvent étrangers, comprennent parfois mal l'évolution de la jurisprudence locale dans des domaines particuliers de risques de responsabilité civile (médical, industriel...) et obligent les assureurs à se " débarrasser " de certains risques, qu'ils jugent et rendent inassurables.

Ainsi, l'obstination de la jurisprudence francaise à prohiber les clauses "base réclamation" "claim's made" était incompatible avec les principes de base de la réassurance sur lesquels elle est fondée.

C'est pourquoi le législateur a dû intervenir par la loi du 30 décembre 2002, en matière d'assurance du risque médical, puis de manière générale dans la loi n°2003-706 du 1er août 2003 sur la sécurité financière , autorisant expressément les clauses dites " base réclamation " dans les polices garantissant les risques professionnels ou des personnes morales dans l'article L124-6 du Code des assurances.

L'assurance repose techniquement sur la constitution de provisions techniques destinées à couvrir les sinistres pour un exercice donné, et la réassurance ne peut accepter des risques non limités dans le temps.

Il s'agit d'une opération conclue entre professionnels de l'assurance, et à ce titre exclue des règles du Code des Assurances, qui tendent à protéger le consommateur d'assurance.

3 - Les pools

Il existe également des pools de coassurance ou de réassurance, permettant d'augmenter les capacités de prise en charge de sinistres particulièrement importants, mais dont la probabilité de réalisation est faible : nucléaire (Assurtome), pollution (Assurpol), aviation, bris de machine, cinéma, transfusion sanguine, manifestations sportives, etc...

Ils permettent de couvrir des risques qui ne seraient normalement pas pris en charge par des réassureurs et de stabiliser le marché de l'assurance.

Lorsque l'assuré a obtenu une couverture pour un risque important, le contrat est géré par le pool ou un assureur gestionnaire, les autres participants assumant un pourcentage de risque au prorata des primes versées.Mais l'assuré ne connaît que l'assureur auprès duquel il a souscrit sa Police.

Il existe plusieurs pools d'assurance importants parmi lesquels :

- Assurpol, assurant les grands risques environnementaux du fait des industries chimiques, pétrolières ou industrielles (Pollutions marines...) ;

- Assuratome couvrant les risques liés aux installations nucléaires (centrales nucléaires, transport de matières nucléaires... ;

- GAREAT permettant d’assurer les dommages causés par des attentats ou actes de terrorisme pour les entreprises et les grands risques ;

- Pools des accidents médicaux, permettant de garantir certains spécialités médicales à risques (Chirurgie, anesthésie, obstétrique...);

- Pools construction, garantissant les grands chantiers de construction, les infrastructures ou les ouvrages complexes ;

- Pools spécialisés dans l’assurance des installations offshore ;

- Pools pour le transport maritime (notamment pétrolier);

- Pools pour les risques aériens (attentats du 11 septembre 2001 : 40 milliards $ - Vol MH 370 : 300 millions $) - (La Réunion Aérienne ...);

- Pools pour les risques spatiaux (Lloyd's de Londres...) (Explosion des navettes Challenger et Columbia- Mais aussi assurance satellitaire : 200 à 500 millions $ par sinistre.)

SECTION II - GESTION FINANCIERE DE LA MUTUALITE

I- Gestion par branche

II - Gestion en répartition

III - Gestion en capitalisation

IV - Provisions techniquesL'article L 321-1 du Code des Assurances dispose que les entreprises d'assurance ne peuvent commencer leurs opérations qu'après avoir obtenu un agrément administratif pour une ou plusieurs branches prévues par l'article R 321-1 du même Code.

I - GESTION PAR BRANCHE

Un agrément administratif doit être accordé par le Ministre de l'Economie et des Finances pour pratiquer chacune des opérations d'assurance classées en branches et sous-branches de la manière suivante :

Accidents (y compris accidents du travail et malades professionnelles) Maladie Corps de véhicules terrestres (autres que ferroviaires) Corps de véhicules ferroviaires Corps de véhicules aériens Corps de véhicules maritimes lacustres et fluviaux Marchandises transportées Incendie et éléments naturels Autres dommages aux biens : grêle, vol Responsabilité civile véhicules terrestres à moteur Responsabilité civile des véhicules aériens Responsabilité civile véhicules maritimes, lacustres et fluviaux Responsabilité civile générale Crédit Caution Pertes pécuniaires diverses Protection juridique Assistance Vie-Décès Nuptialité, natalité Assurances liées à des fonds d'investissement Opérations tontinières Capitalisation Gestion de fonds collectifs Participation aux régimes collectifs de retraite Pour des raisons de fonctionnement technique et comptable, le législateur exige que les Compagnies d'assurance limitent leur activité, soit aux branches de répartition (par. 1 à 17 de l'article R 321-1 du Code des Assurances), soit à celles de capitalisation (par. 20 à 27).

C'est pourquoi, au niveau Communautaire, on distingue classiquement les Compagnies Vie, et Non-Vie.

Le fait que les Compagnies d'assurance reçoivent un agrément branche par branche, s'oppose à ce qu'on puisse imposer à un assureur la garantie d'un risque obligatoire autre que celui relevant des branches pour lesquelles il est agréé.

II - GESTION EN REPARTITION

Les assurés, groupés au sein d'une mutualité versent des primes à l'assureur qui les place dans une caisse commune.

Il les répartit ensuite en fin d'exercice, entre ceux des assurés qui ont été victimes de sinistres, en prélevant au passage une rémunération.

Cette gestion porte sur les risques courant sur une période annuelle, avec tacite reconduction et une probabilité de réalisation constante : ex. : incendie, accidents de véhicule, dommages aux biens, responsabilité civile... (risques visés aux paragraphes 1 à 17 de l'article R 321-1 du Code des Assurances).

L'assureur s'efforce donc de fixer la contribution financière de chaque assuré, c'est à dire la prime, proportionnellement à l'importance et à la probabilité de réalisation du risque qu'il fait courir à la mutualité.

Les "capacités" financières de l'assureur sont alors directement proportionnelles au montant des primes collectées, ce qui peut poser un problème lors d'opérations d'assurance à long terme où le rendement de leurs placements financiers peuvent évoluer (assurance vie).

III - GESTION EN CAPITALISATION

Dans les opérations portant sur des opérations à long terme : vie, natalité, fonds d'investissement, tontines, gestion de fonds collectifs... (branches 20 à 26 de l'article R 321-1), l'assureur s'engage à faire "fructifier" les primes perçues sur du long terme , au moyen d'opérations et de placements financiers divers.

Ce système est utilisé pour :

- des risques non constants, où les chances de réalisation varient en cours du contrat (en matière d'assurance sur la vie le risque ne cesse de croître, compte-tenu de l'augmentation de l'âge de l'assuré) ;

- des risques à long terme

L'assureur fait donc fructifier les primes encaissées par des placements financiers, dont les intérêts vont bénéficier à l'assuré lors de la réalisation du risque garanti.

IV - PROVISIONS TECHNIQUES

Chaque Compagnie d'assurance est tenue d'affecter une partie des primes encaissées à la constitution de provisions techniques (a. R 331-6 du Code des Assurances) destinées à garantir ses engagements financiers .

(Voir sur Wikipedia)

- En ce qui concerne les provisions non-vie : R 331-6

1 - Provision mathématiques des rentes ;

2 - Provision pour primes non acquises pour l'exercice considéré ;

2 bis - Provision pour risques en cours : destinée à couvrir, pour l'ensemble des contrats en cours, la charge des sinistres et des frais afférents aux contrats...

3 - Réserve de capitalisation : desitnée à parer à la dépréciation des valeurs comprises dans l'actif de l'entreprise et à la diminution de leurs revenus ;

4 - Provision pour sinistres à payer ;

5 - Provision pour risques croissants ;

6 - Provision pour égalisation : destinée à faire face aux charges exceptionnelles afférentes aux risques naturels, atomique, et responsabilité civile dus à la pollution et aux risques spatiaux ;

7 - Provision mathématique des réassurances ;

8 - Provision pour risque d'exigilité des engagements techniques : destinée à pallier une insuffisante liquidité des placements.

- En matière d'assurance sur la vie : a. R 331-3

1 - Provision mathématique pour couvrir la différence entre les valeurs actuelles des engagements respectifs des assureurs et des assurés ;

2 - Provision pour participation aux excédents ;

3 - Réserve de capitalisation ;

4 - Provision destinée à couvrir les charges de gestion future des contrats ;

5 - Provision pour aléa financier ;

6 - Provision pour risque d'exigibilité des engagements techniques ;

7 - Provision pour frais d'acquisition reportés ;

8 - Provision pour égalisation.SECTION III - LA CLASSIFICATION DES ASSURANCES

Tableau comparatif

I - Les assurances de dommage

II - Principe indemnitaire

II - Les assurances de personnes

Assurances de dommages

Assurances de personnesAssurance de chose

Assurance de responsabilitéPrévoyance, Invalidité, retraite, dépendance...

Individuelle accident

Assurance ViePrincipe indemnitaire

L 121-1 C. Ass.Principe forfaitaire

Sauf si la prestation versée a un caractère indemnitaireSubrogation légale de l'assureur :

Article L 121-12 du Code des Assurances.Subrogation conventionnelle possible

1346, 1346-1 du Code CivilSubrogation de l'assureur impossible

Sauf si prestation à caractère indemnitaire

ALEA

I - ASSURANCES DE DOMMAGE

A - Assurances de chose

B - Assurances de responsabilitéA - ASSURANCES DE CHOSE

Indemnisation dans le patrimoine de l'assuré, ou dans l'actif de l'entreprise :

- des pertes matérielles directes :

- Incendie ;

- Bris de machine ;

- Avaries subies par marchandises transportées ;

- Vol, vandalisme ;

- Dégâts d'eau, bris de glaces...;

- Catastrophes naturelles ;

- Tous Risques Chantier (T.R.C.) - TRME... ;

- Dommages à l'ouvrage.

- des pertes immatérielles, dites indirectes:

- pertes d'exploitation après un sinistre ;

- frais de reconstitution de médias (risque informatique) ;

- Cyberisk, Cybercriminalité ;

- sinistres de e-réputation ;

- frais de reconstitution de dossiers (risques professionnels) ;

- assurance crédit (en cas d'insolvabilité de son débiteur) ;

- assurance caution ;

- pertes de loyers ou de revenus (en cas de non paiement pas locataire...);

- assurance annulation de voyage ;

- annulation de spectacle ou de manifestation sportive ;

- prestations d'assistance ;

- protection juridique.

B - ASSURANCES DE RESPONSABILITE

Le patrimoine d'un individu constituant le gage général de ses créanciers, tout patrimoine est exposé à une dette, en raison de dommages causés à des tiers, et qui engagent sa responsabilité (Article 2285 du Code Civil).

Il est possible de faire garantir par un assureur l'amputation faite à son patrimoine par une dette de responsabilité:

* POUR LES PARTICULIERS :

- Assurance automobile (près de 50% des encaissements) ;

- Asurance chef de famille : multirisques habitation (15%) ;

- Risques locatifs...

* POUR LES ENTREPRISES

- assurance Responsabilité Civile exploitation ;

- assurance RC après travaux ou après livraison ;

- assurances des responsabilités professionnelles (médecins, avocats...) ;

- assurance de responsabilité décennale (construction).

II - PRINCIPE INDEMNITAIRE

Selon l'article L 121-1 du Code des Assurances :

L'assurance relative aux biens est un contrat d'indemnité : l'indemnité due par l'assureur à l'assuré ne peut dépasser le montant de la valeur de la chose assurée au moment du sinistre.

Il peut être stipulé que l'assuré reste obligatoirement son propre assureur pour une somme ou une quotité déterminée ou qu'il supporte une déduction fixée d'avance sur l'indemnité du sinistre (franchise), ou au delà d'un certain montant (plafond).Il s'agit d'un principe d'ordre public qui résulte de l'aspect mutualiste et de la solidarité entre les assurés, qui prohibe que l'assurance soit une occasion d'enrichissement au détriment de la mutualité.

A - L'ASSURANCE DE DOMMAGES NE DOIT PAS ETRE UNE OCCASION D'ENRICHISSEMENT POUR L'ASSURE

1 - Portée du principe indemnitaire

2 - Prohibition de la surassurance

3 - La subrogation de l'assureur dans les droits de l'assuré1 - Portée du principe indemnitaire

- Caractère d'ordre public

Les assurances de dommages reposent sur le principe indemnitaire, lequel est d'ordre public : Art. L 121-1 du Code des Assurances.

Selon l'ancien article 1964 du Code Civil, le contrat d'assurance est un contrat aléatoire qui n'a rien à voir avec le jeu ou le pari.

La mise en jeu du contrat d'assurance ne peut en aucun cas être une occasion d'enrichissement pour l'assuré ou sa victime dont la réparation doit être strictement proportionnelle au dommage qu'elle a subi.

L'assuré ou la victime, dans le cas de l'assurance de responsabilité, ne peut donc recevoir une indemnité supérieure au montant du préjudice effectif : principe indemnitaire d'ordre public.

Il existe cependant une exception dans la garantie "valeur à neuf", le plus souvent proposée dans les contrats d'assurance incendie, lorsque l'assuré justifie avoir fait reconstruire son bien ou remplacer son matériel sinistré dans un délai déterminé après le sinistre.

En effet, le versement d'une indemnité " vétusté déduite " ne permettrait pas la reconstruction du bien sinistré et, selon l'article L 121-6 du Code des Assurances, tout intérêt direct ou indirect à la réalisation d'un risque est assurable.

Cass. Civ., 4 février 2010, 09-10.335

..

- Prohibition de la surassurance

L'article L 121-3 du Code des Assurances, dispose que lorsqu'un contrat d'assurance a été consenti pour une somme supérieure à la chose assurée, s'il y a eu dol ou fraude de l'une des parties, l'autre partie peut en demander la nullité et réclamer, en outre des dommages et intérêts.

S'il n'y a eu ni dol, ni fraude, le contrat est valable, mais seulement jusqu'à concurrence de la valeur réelle des objets assurés...

le cas des assurances cumulatives : L'article L 121-4 du Code des assurances dispose que lorsque plusieurs contrats d'assurance sont conclus, sans fraude, par le même souscripteur, pour garantir le même intérêt, auprès de plusieurs assureurs, le bénéficiaire du contrat peut s'adresser à l'assureur de son choix, sans pouvoir cumuler le bénéfice des indemnités.

En cas de fraude, qui suppose la mauvaise foi, la nullité prévue à l'article L 121-3 est encourue.

B - La subrogation de l'assureur

1 - Principe

2 - La subrogation légale

3 - La subrogation conventionnelle

1 - Principe

Le principe indemnitaire fait obstacle à ce que l'assuré puisse obtenir une double indemnisation à la fois :

- de la part du responsable de son dommage, qui ne saurait échapper aux conséquences de sa responsabilité, du fait de l'existence d'une assurance ;

- de la part du propre assureur de dommage de l'assuré, lié par le contrat d'assurance.

De plus, l'auteur du dommage ne doit pas échapper à son obligation de réparation.

Le principe indemnitaire entraîne donc trois conséquences :

1 - L'assureur n'est tenu de verser une indemnité à son assuré que dans la mesure où son dommage n'a pas déjà été réparé directement par le responsable ;

2 - L'assuré indemnisé par son assureur est dessaisi de sa créance à l'encontre de l'auteur de son dommage ; 3 - l'assureur qui a versé une indemnité du fait d'un sinistre doit pouvoir exercer un recours en remboursement contre l'auteur du dommage et l'assureur de la responsabilité de ce dernier.Ce principe de subrogation permet également de limiter le montant des primes, puisque l'assureur va pouvoir récupérer, dans certains cas, l'indemnité versée du fait d'un sinistre.

2 - La subrogation légale

a. L 121-12 du C.A.) :

l'assureur qui a payé l'indemnité d'assurance est automatiquement subrogé, jusqu'à concurrence de cette indemnité, dans les droits et actions de l'assuré contre les tiers qui, par leur fait, ont causé le dommage ayant donné lieu à la responsabilité de l'assureur.Ainsi, si un industriel a assuré son usine contre l'incendie, l'assureur est tenu de verser l'indemnité prévue au contrat en cas de réalisation du sinistre garanti.

Toutefois, si l'auteur de cet incendie est un tiers identifié, tel qu'un plombier avec son chalumeau, ou un électricien dont l'installation a été défectueuse, l'assureur sera légalement subrogé dans les droits et actions de son assuré pour exercer un recours à l'encontre du responsable, à concurrence de l'indemnité versée.

Il faut noter que la subrogation légale de l'article L 121-12 du Code des Assurances, peut faire double emploi avec la subrogation de plein droit de l'article 1346 du Code Civil, dans la mesure où l'assureur est tenu, avec l'assuré ou pour son compte, au payement de la dette d'indemnisation envers la victime, et a intérêt à l'acquitter.

Mais dans ce dernier cas, l'assureur est subrogé de plein dans les droits de la victime qu'il désintéresse, et non dans celui de son assuré, ce qui lui évite d'avoir à lui faire régulariser une subrogation conventionnelle.

Toutefois, l'article L 121-12 du Code des Assurances ne fait pas partie des dispositions ne pouvant être modifiées par convention, prévue à l'article L 111-2 du Code des Assurances. Il serait donc possible d'y renoncer conventionnellement dans la mesure où cette disposition ne donne aux parties qu'une "simple faculté".

3 - Possibilité de subrogation conventionnelle de l'assureur

L'assureur peut avoir intérêt à se faire subroger conventionnellement dans les droits du tiers victime qu'il indemnise, sur le fondement de l'article 1346-1 du Code Civil.

- d'une part, lorsqu'il effectue un geste commercial sans y être tenu par son contrat d'assurance ;

- d'autre part, lorsqu'il veut exercer un recours contre un tiers responsable, en se prévalant des droits de la victime du dommage, notamment pour ne pas se voir opposer une clause de limitation ou de renonciation à recours qui serait opposable à son assuré ;

- enfin, lorsqu'il veut lui-même exercer une action directe contre l'assureur du tiers responsable, dans la mesure une telle "action directe" est réservée à la victime directe du dommage, ou à la personne subrogée dans ses droits.

Dans le cadre d'une assurance de responsabilité, l'assureur peut être amené à indemniser un tiers victime, alors que son assuré, responsable à l'égard de cette dernière, pourrait également exercer un recours contre un coauteur.

C'est ainsi que, selon la loi Badinter du 5 Juillet 1985, l'assureur d'un véhicule impliqué dans un accident a l'obligation légale de procéder à l'indemnisation des victimes.

Il ne pourra cependant exercer son recours contre l'assureur du véhicule du véritable auteur de l'accident qu'en sa qualité de subrogé conventionnellement (1346-1 du Code Civil), ou de plein droit (1346 du Code Civil, dans les droits de la victime qu'il a indemnisée.

Aux termes de l'article L124-3 du Code des assurances, le tiers lésé dispose d'un droit d'action directe à l'encontre de l'assureur garantissant la responsabilité civile de la personne responsable et cet assureur ne peut payer à un autre que le tiers lésé tout ou partie de la somme due par lui, tant que ce tiers n'a pas été désintéressé, jusqu'à concurrence de ladite somme, des conséquences pécuniaires du fait dommageable ayant entraîné la responsabilité de l'assuré.

Seule la victime, ou la personne subrogée dans ses droits, est donc recevable à exercer une action directe à l'encontre de l'assureur du responsable de son dommage.

L'assureur a donc souvent intérêt à se faire subroger conventionnellement dans les droits de la victime qu'il indemnise, afin de pouvoir exercer ses recours, mais pour cela il doit prendre la précaution de lui faire régulariser une "quittance subrogative" dans les formes prévues par l'article 1346-1 du Code Civil (Subrogation expresse et concomitante au réglement).

En effet, la subrogation conventionnelle doit résulter de la volonté expresse de subroger, manifestée concomitamment ou antérieurement au paiement reçu de l'assureur. Il en résulte que la concomitance de la subrogation et du paiement doit être spécialement établie par le subrogé, la quittance subrogative ne faisant pas preuve, par elle-même, de cette concomitance.

Civ. 2e, 13 février 2025, 23-15.912

Selon l'article article 1346-3 du Code Civil :

- L'assuré ou la victime peut cependant toujours exercer son recours pour le solde de son préjudice qui n'aurait pas été indemnisé par l'assureur (En cas d'application de plafond de garantie ou de franchise...)

- La subrogation ne peut nuire au créancier lorsqu'il n'a été payé qu'en partie ; en ce cas, il peut exercer ses droits, pour ce qui lui reste dû, par préférence à celui dont il n'a reçu qu'un paiement partiel(Civ. 2e, 18 décembre 2025, 23-14.395 23-18.764 - Civ. 1ére, 22 février 2007, 04-12.414).

Enfin, l'assureur dispose d'une option entre la subrogation légale dans les droits de son assuré de l'article L 121-12 du Code des Assurances, et la subrogation conventionnelle des articles 1346 et suivants du Code Civil (Civ. 2e, 17 novembre 2016, 15-25.409, publié au Bulletin).

SECTION IV - ASSURANCES DE PERSONNES

I - Personnes des particuliers

II - Personnes des entreprises

III - Principe : caractère forfaitaireI - PERSONNES DES PARTICULIERS

La santé et la personne humaine n'ont pas de prix et n'ont donc pas, en tant que telles, de " valeur assurable ".

Mais il est cependant possible de fixer une valeur arbitraire d'assurance lorsque la personne est victime d'une altération de sa santé, par maladie ou accident, ou en cas de décès.

L'assurance de personne a donc a priori un caractère forfaitaire, le montant de l'indemnisation étant convenue de gré à gré par le contrat.

Toutefois, lorsqu'un dommage cause une atteinte à la personne, il est possible de se prémunir de ses conséquences financières par des garanties proportionnelles au préjudice subi : frais de soins, pertes de salaires, remboursement d'emprunt.... L'assurance prend alors un caractère indemnitaire.

On distingue plusieurs types d'assurance de personnes :

- Risques inhérents à la vie humaine : :

- en cas de décès (Assurance-vie) ;

- en cas de décès avant une date donnée (temporaire-décès) ;

- en cas de vie à une date donnée (retraite : capital, rente...)

- Risques financiers consécutifs à une atteinte corporelle :

- Frais de soins, assistance (complémentaire santé...) ;

- Assurances contre l'incapacité ou l'invalidité ;en cas d'accident corporel ou de maladie ;

- Assurances contre le risque de dépendance ;

- Assurances Perte d'emploi, chômage, remboursement d'emprunt....

- Garantie des accidents de la vie (GAV...)

II - PERSONNES DES ENTREPRISES

- Institution d'un régime obligatoire et conventionnel de Prévoyance sociale complémentaire pour le personnel de l'entreprise et leur famille : incapacité temporaire de travail, invalidité, décès, retraite complémentaire ... ;

- Responsabilité des dirigeants et des Mandataires Sociaux (Polices RCMS...), faute inexcusable de l'employeur ;

- Protection de l'entreprise en cas de disparition d'un Homme-Clé couvrant les frais nécessaires à son remplacement ;

- Transmission d'entreprise : versement d'un capital aux associés ou héritiers repreneurs pour racheter des parts sociales.

III - PRINCIPE : CARACTERE FORFAITAIRE

L'article L 131-2, al.1, du Code des Assurances dispose que :

Dans l'assurance de personnes, l'assureur, après paiement de la somme assurée, ne peut être subrogé aux droits du contractant ou du bénéficiaire contre des tiers à raison du sinistre.

La prestation de l'assureur n'est donc pas soumise au principe indemnitaire.

Le montant des indemnités dues par l'assureur peut donc se cumuler avec d'autres garanties, ou celles dues par un autre assureur, et avec un recours en totalité du préjudice contre le responsable du dommage.

IV - EXCEPTION : CARACTERE INDEMNITAIRE

Mais, si l'article L 131-1 du Code des Assurances dispose que les sommes assurées sont fixées par le contrat, il n'interdit pas la stipulation d'une prestation proportionnelle au dommage effectivement subi.

L'article L 131-2, al.2, du Code des Assurances, ajouté par la loi du 16 Juillet 1992, dispose désormais que :

Toutefois, dans les contrats garantissant des préjudices résultant d'une atteinte à la personne, l'assureur peut être subrogé dans les droits du contractant ou des ayants droit contre le tiers responsable, pour le remboursement des prestations à caractère indemnitaire prévues au contrat.

La détermination du caractère indemnitaire ou forfaitaire de la prestation versée est d'une certaine complexité qui avait entraîné une divergence entre les différentes chambres de la Cour de cassation.

L'assemblée Plénière a mis un terme à celle en estimant que n'est pas forfaitaire, mais indemnitaire, l'assurance qui a "pour mesure le dommage effectivement subi par l'assuré", telle qu'une garantie de ressources en cas d'incapacité.

Elle admet donc un recours subrogatoire dans ce cas.

Ass. plén., 19 décembre 2003, 01-10.670, publié au bulletin - Crim., 18 septembre 1990, 89-82.323 .

Par ailleurs, l'Article 29 de la loi Badinter du 5 Juillet 1985 dispose que :

Seules les prestations énumérées ci-après versées à la victime d'un dommage résultant des atteintes à sa personne ouvrent droit à un recours contre la personne tenue à réparation ou son assureur :

1. Les prestations versées par les organismes, établissements et services gérant un régime obligatoire de sécurité sociale et par ceux qui sont mentionnés aux articles 1106-9, 1234-8 et 1234-20 du code rural ;

2. Les prestations énumérées au II de l'article 1er de l'ordonnance n° 59-76 du 7 janvier 1959 relative aux actions en réparation civile de l'Etat et de certaines autres personnes publiques ;

3. Les sommes versées en remboursement des frais de traitement médical et de rééducation ;

4. Les salaires et les accessoires du salaire maintenus par l'employeur pendant la période d'inactivité consécutive à l'événement qui a occasionné le dommage ;

5. Les indemnités journalières de maladie et les prestations d'invalidité versées par les groupements mutualistes régis par le code de la mutualité, les institutions de prévoyance régies par le code de la sécurité sociale ou le code rural et les sociétés d'assurance régies par le code des assurances.SECTION V - PROTECTION DE LA VICTIME ET ASSURANCES OBLIGATOIRES

1. Les personnes ou les entreprises peuvent subir des dommages par le fait de tiers :

- Risque automobile ;

- Dommages causés à autrui du fait d'un quasi-délit ; :

- Par sa faute : Civ. art. 1240 et 1241 : Tout fait de l'homme... Imprudence, négligence, inattention, maladresse... ;

- Par le fait des choses qu'on a sous sa garde (C. Civ. art. 1142, al. 1);

- Par le fait des personnes dont on doit répondre (1242 al.1), responsabilité générale du fait d'autrui : Enfants (C. Civ., art.1242, al.4), préposés (C. Civ. art.1242, al. 5)

- Animaux (C. Civ. Art. 1243) ;

- Ruine des bâtiments (C. Civ. art. 1244) ;

- Risques de l'entreprise à l'égard de ses clients : R.C. contractuelle après livraison (C. civ. 1231-1 CC - 1641 et ss - 1792 CC et ss);

- Risques d'entreprise à l'égard des tiers : R.C. exploitation : pollution, atteintes à l'environnement, risques industriels, produits défectueux (C. Civ. 1245 et ss).

- Dommages causés aux tiers du fait de la mauvaise exécution d'un contrat : Responsabilité contractuelle : Art. 1231-1 du Code Civil.

ex: risques de construction, obligation de conseil des professionnels, défaut de conformité des produits livrés, obligation de garantie du vendeur, transporteur...

2.

La jurisprudence a donc investi la victime d'un droit d'action directe, qui naît au moment de la survenance de son dommage, à l'encontre de l'assureur de son responsable, dans la limite des stipulations du contrat d'assurance, en conférant à la victime un droit de créance exclusif sur le montant de l'indemnité d'assurance à la charge de l'assureur.

Toutefois, le droit de la victime est "cristallisé" au moment du dommage et acquiert ainsi une certaine autonomie par rapport au contrat d'assurance initial: inopposabilité des déchéances.

La théorie de l'action directe déroge :

- au principe de la relativité des conventions (A.1199 du Code Civil) : puisque la victime, non partie au contrat d'assurance, va en percevoir le bénéfice ;

- au principe de l'égalité des créanciers (Article 2093 Code civil) , puisque l'indemnité sera versée directement à la victime, sans passer par le patrimoine du responsable assuré (distincte de l'action oblique).

3.

Ceci explique que la loi ait institué des obligations d'assurances dans de nombreux domaines de risques relatifs à :

- Moyens de transport : transporteur, assurance automobile, remontées mécaniques ;

- Exercice d'une profession : Agents d'affaires, Agents immobiliers, Architectes, Constructeurs, Avocats, Conseils Juridiques, Experts Comptable, Energie nucléaire, Sociétés Civiles Professionnelles, Centre de transfusion sanguine (pour dommages causés aux donneurs...) ;

- Activités sportives et de loisirs : chasse, éducation sportive, organisateur de compétitions, spectacles de variétés, agences de voyages, exploitants de salles de danse... ,

- Habitat : risques locatifs ;

- Expérimentations médicales ;

- Centres de transfusion sanguine ;

- Professionnels de santé, dans la loi du 4 mars 2002.

4.

L'obligation d'assurance ne peut être l'œuvre que du législateur.

Celui-ci doit donc faire en sorte que cette obligation puisse être remplie par tous les usagers, malgré le refus des assureurs.

Dans plusieurs domaines, et notamment :

- automobile,

- construction,

- catastrophes naturelles,

- remontées mécaniques,

- médical,

le refus d'assurer se déduit du silence gardé par l'assureur pendant plus de quinze jours après réception de la demande de souscription (90 jours pour la construction).

Un BUREAU CENTRAL DE TARIFICATION (B.C.T.) peut alors être saisi par le candidat à l'assurance auquel la garantie a été refusée.

L'obligation d'assurance peut être assortie de sanctions civiles et pénales, notamment en matière automobile.

Sur l'intervention par le Fonds de Garantie des Assurances de dommages (FGAO)