CHAPITRE IV

LA CONCLUSION DU CONTRAT D'ASSURANCE

Le " produit " d'assurance est souvent vendu par les entreprises d'assurances sous la forme d'un contrat, soumis au droit des obligations des articles 1101 et suivants du Code Civil, passé généralement entre un assureur et un assuré.

L'assurance peut également être souscrite en vertu d'un mandat général ou spécial ou même sans mandat, pour le compte d'une personne déterminée ou pour le compte de " qui il appartiendra " . La clause vaut alors, tant comme assurance au profit du souscripteur du contrat que comme stipulation pour autrui au profit du bénéficiaire connu ou éventuel de ladite clause (C. ass., art. L 112-1).

L'assurance peut être diffusée directement par les entreprises d'entreprises, notamment par ses agents généraux, ou par des courtiers ou leurs mandataires qui représentent l'assuré.

L'assurance est fondé sur un contrat complexe, qui repose sur la promesse faite par l'assureur d'accomplir de bonne foi les prestations prévues par la Police en cas de réalisation d'un risque déterminé. Toutefois, une telle garantie est assortie de conditions, d'exclusions et de limitations dont l'assuré doit avoir une parfaite connaissance et une compréhension exacte.

C'est pourquoi, le législateur met à la charge de l'assureur et des intermédiaires des obligations d'informations et de conseil particulières afin de permettre à l'assuré de faire des choix éclairés dans sa couverture d"'assurance.

De son côté, devra répondre de bonne foi aux questions qui lui sont posées par l'assureur au moment de la souscription du contrat, et se conformer aux conditions du contrat qu'il aura librement acceptées.

Enfin, le contrat d'assurance pourra être présenté comme un " produit standard " destiné à garantir des catégories de risques déterminées, tels que l'assurance automobile ou multirisques habitation, qui se distinguent essentiellement par le montant de leurs garanties et de leur prime.

En revanche, l'assurance d'entreprise, industrielle, ou portant sur de grosses opérations (gros chantiers, systèmes de transports, risques spatiaux...) repose sur des montages souvent complexes faisant appel à la coassurance ou à la réassurance, .

Ainsi, un groupe de sociétés pourra-t'il garantir ses filiales dans le monde par une police principale dite «police master» qui intervient en complément des polices locales dans le cadre de " programmes internationaux d'assurance " conçus et mis en oeuvre par de grosses entreprises de courtage (Voir Livre blanc de Servyr).

Non seulement le contrat d'assurance a vocation à protéger le personne et son patrimoine, mais il conditionne la réalisation de projets à forts enjeux économiques.

C'est pourquoi, l'assurance résulte d'un consentement éclairé des parties qui repose sur un contrat régulièrement formé et destiné à rapporter la preuve de leurs obligations respectives.

Il conviendra d'envisager :SECTION I : LES PARTIES AU CONTRAT

Le contrat d'assurance intéresse :

I - L'ASSUREUR

A - ENTREPRISE D'ASSURANCE

C'est la partie au contrat qui s'engage à exécuter une prestation à l'assuré en cas de réalisation du risque faisant l'objet du contrat.

Il s'agit obligatoirement d'une entreprise d'assurance soumise au contrôle de l'état et dont la forme est réglementée par le Livre III du Code des Assurances.

Les entreprises d'assurance sont désormais des sociétés privées, qui peuvent avoir la forme commerciale, ou civile, sous forme de mutuelle.

Les établissements bancaires se lancent également dans l'activité d'assurance : Bancassurance.

Les principaux Bancassureurs sont : CREDIT AGRICOLE, CREDIT MUTUEL, BNP, SOCIETE GENERALE, NATEXIS...

Dans le système de la coassurance, chacun des coassureurs sera partie au contrat, représenté par l'apériteur.

L'usage veut que la prise de qualité d'apériteur, acceptée par tous, donne à l'assureur ainsi désigné qualité pour introduire les actions et y défendre, et d'une manière générale, représenter le groupe des assureurs.

Si la solidarité ne se présume pas en matière de coassurance, le mandat reçu oblige l'apériteur au paiement de la totalité de l'indemnité due, sans qu'il puisse s'exonérer du paiement de la part d'un coassureur défaillant.

L'Argus de l'Assurance, Dossiers Juridiques, n°6979, 26 mai 2006, p.1, note G.Defrance.

En revanche, dans la réassurance, les réassureurs ne sont pas partie au contrat d'assurance, puisqu'aux termes de l'article L 111-3 du Code des Assurances, seul l'assureur est "responsable" vis-à-vis de l'assuré.

Les Compagnies commerciales d'assurances, telles que : AXA, GENERALI, GROUPAMA, ALLIANZ, AVIVA, LA MONDIALE, AIG, CHUBB, XL INSURANCE... sont nécessairement des sociétés anonymes, réglementées par le livre III du Code des Assurances.

Souvent généralistes, certaines sont plus spécialisées dans des risques professionnels déterminés, notammment le risque industriel ou médical.

Enfin, certaines grandes entreprises créent des Compagnies d'assurances sous forme de filiales, dites "Captives", destinées à gérer et à assurer leurs propres risques.

Il s'agit des sociétés à forme mutuelle qui sont des associations ayant un caractère civil.

Selon l'Article L 322-26-1 du Code des Assurances :

Les sociétés d'assurance mutuelles ont un objet non commercial. Elles sont constituées pour assurer les risques apportés par leurs sociétaires.

N'ayant pas de caractère commercial, elles ne peuvent être assignées devant le Tribunal de Commerce, mais seulement devant une juridiction civile, même dans le cadre d'un appel en garantie ou en cas de pluralité de défendeurs.

Il existe des Mutuelles qui diffusent leur produits sans intermédiaires, et peuvent, de ce fait, afficher des tarifs très compétitifs : MACIF, MATMUT, GMF, MAAF, MAIF...

Certaines Mutuelles sont spécialisées dans un domaine de risque particulier : L'AUXILIAIRE ou SMABTP pour lm construction, SMACL, pour les collectivités locales, MACSF, pour les professionnels et établissement de santé...

Il existe même de micro-mutuelles, telles que celle des marins du Port de Sète, entièrement réassurées.

Les entreprises d'assurances ont accès au marché au moyen d'intermédiaires

Selon l'Article L511-1 du Code des Assurances , l'intermédiation en assurance ou en réassurance est l'activité qui consiste à présenter, proposer ou aider à conclure des contrats d'assurance ou de réassurance ou à réaliser d'autres travaux préparatoires à leur conclusion.

(N'est pas considérée comme de l'intermédiation en assurance ou en réassurance l'activité consistant exclusivement en la gestion, l'estimation et la liquidation des sinistres.)

Selon l'Article R511-2 du Code des assurances, l'activité de distribution en qualité d'intermédiaire d'assurance ou de réassurance et d'intermédiaire d'assurance à titre accessoire ne peut être exercée contre rémunération que par les catégories de personnes suivantes :

L'activité de ces mandataires est limitée à la présentation, la proposition ou l'aide à la conclusion d'une opération d'assurance et éventuellement à l'encaissement matériel des primes ou cotisations, et, en outre, en ce qui concerne l'assurance sur la vie et la capitalisation, à la remise matérielle des sommes dues aux assurés ou bénéficiaires.

Pour cette activité d'intermédiation, l'employeur ou le mandant est civilement responsable, dans les termes de l'article 1242 du code civil, du dommage causé par la faute, l'imprudence ou la négligence de ses employés ou mandataires agissant en cette qualité, lesquels sont considérés, pour l'application du présent article, comme des préposés, nonobstant toute convention contraire.

Les travaux préparatoires à la conclusion d'un contrat d'assurance s'entendent comme tous travaux d'analyse et de conseil réalisés par toute personne physique ou personne morale qui présente, propose ou aide à conclure une opération d'assurance, mais ne comprennent pas les informations et conseils donnés à titre occasionnel dans le cadre d'une autre activité professionnelle.

Cette activité doit répondre à des conditions d'immatriculation, d'honorabilité, et doit être assortie de garanties d'assurance de responsabilité civile, et financières.

L'article R 512-9 du Copde des Assurances prévoit les conditions de capacité professionnelles requises : stage professionnel, expérience, diplômes...

Depuis 2007, les intermédiaires d'assurance doivent être immatriculés sur un registre unique des intermédiaires, géré par

B - FORME JURIDIQUE DE L'ENTREPRISE D'ASSURANCE

1 - SOCIETES COMMERCIALES

2 - LES ENTREPRISES D'ASSURANCES A FORME CIVILE

Moyennant le paiement d'une cotisation fixe ou variable, elles garantissent à ces derniers le règlement intégral des engagements qu'elles contractent. Toutefois, les sociétés d'assurance mutuelles pratiquant les opérations d'assurance sur la vie ou de capitalisation ne peuvent recevoir de cotisations variables.

Ces sociétés fonctionnent sans capital social, dans des conditions fixées, pour l'ensemble des catégories mentionnées à l'article L. 322-26-4, par décret en Conseil d'Etat.

C - LES INTERMEDIAIRES D'ASSURANCE

1 - L'INTERMEDIATION

Définition :

Est considérée comme présentation, proposition ou aide à la conclusion d'une opération d'assurance, le fait pour toute personne physique ou personne morale de solliciter ou de recueillir la souscription d'un contrat ou l'adhésion à un tel contrat, ou d'exposer oralement ou par écrit à un souscripteur ou un adhérent éventuel, en vue de cette souscription ou adhésion, les conditions de garantie d'un contrat.

Conditions :

Voir sur le site de l'ORIAS

L'ORIAS recense l'ensemble des intermédiaires en assurance, banque et finance autorisés à commercialiser des contrats d'assurance, des opérations de banques, notamment des crédits, des services de paiements et des instruments financiers et/ou à donner un conseil sur ce type de produits

Obligation d'information :

Tout intermédiaire d'assurance doit, avant la conclusion d'un premier contrat d'assurance, doit fournir au souscripteur éventuel des informations relatives notamment à son identité, à son immatriculation et aux procédures de recours et de réclamation, ainsi que, le cas échéant, à l'existence de liens financiers avec une ou plusieurs entreprises d'assurance.

Il est tenu également de fournir diverses indications à son client, dont celles de préciser les exigences et les besoins du souscripteur éventuel ainsi que les raisons qui motivent le conseil fourni quant à un produit d'assurance déterminé, et adaptées à sa complexité.

Adoptée en janvier 2016, la Directive sur la Distribution d’Aassurance du 20 janvier 2016vise à renforcer la protection des consommateurs dans leurs relations avec tous les distributeurs d’assurance.

Cette Directive succède à la directive sur l’intermédiation en assurance (DIA1) et doit être transposée en Droit français avant le 23 février 2018.

Le Règlement d'exécution (UE) 2017/1469 de la Commission du 11 août 2017 établit un format de présentation normalisé pour le document d'information sur le produit d'assurance : "l'IPID".

Elle impose à chaque distributeur de produit d’assurance non vie de remettre, avant la conclusion d’un contrat, un document d’information standardisé (l'IPID)

Ce document doit fournir aux clients des informations sur le produit qui soient faciles à lire, à comprendre et à comparer, et doit utiliser un modèle, une structure et un format communs n'excédant pas trois pages.

Par ailleurs, la Directive impose de nouvelles exigences de formation continue pour les intermédiaires d'assurance d'une durée minimale de 15 heures par an.

Enfin, son Article 15 prévoit un règlement extrajudiciaire des litiges avec des procédures appropriées et efficaces, indépendantes et impartiales de réclamation et de recours extrajudiciaires aux fins du règlement des litiges entre clients et distributeurs de produits d’assurance.

Voir : Jean Bigot :"L'intermédiation en assurance : les nouvelles règles du jeu", JCP 2006, G, I, 189 - P.G. Marly "L'obligation d'information des intermédiaires d'assurance" : Revue Lamy Droit Civil, Septembre 2006, p.14 - D.Langé "Les intermédiaires d'assurance à l'heure du marché unique : la réforme de l'intermédiation en assurance", RGDA 2006, 859 - J.Roussel "Le nouveau droit de l'intermédiation en assurance. Conformité à la directive ?", RGDA 2007, p.305.

2 - LES AGENTS GENERAUX D'ASSURANCES

L'agent général est le mandataire de la société d'assurances et qui a la charge de placer des opérations d'assurance et éventuellement de les gérer.

Il s'agit d'une profession libérale , rémunérée par un commissionnement.

Les agents généraux d'assurances sont soumis soit au statut des agents "I.A.R.D.", soit au statut des agents "VIE" qui figurent dans l'annexe 5 du Code des Assurances.

La Compagnie mandante est civilement responsable, dans les termes de l'article 1242 du code civil, du dommage causé par la faute, l'imprudence ou la négligence de ses employés ou mandataires agissant en cette qualité, lesquels sont considérés comme des préposés, nonobstant toute convention contraire.

Dans les mêmes conditions, l'agent général peut engager sa responsabilité envers sa compagnie mandante en cas de faute professionnelle, notamment en cas de délivrance ou d'un police ou d'une note de couverture irrégulière.

En matière maritime, l'entreprise d'assurance peut confier à un agent souscripteur le soin de la représenter dans un pays ou une région déterminée.

Le courtier d'assurance a le statut de professionnel, exerçant sous forme de commerçant indépendant ou de société commerciale : : GRAS SAVOYE, MARSH, AON, DIOT, SIACI, VERLIGNUE, APRIL, VERSPIEREN, BESSE...

Les courtiers sont soumis aux dispositions des Usages du courtage d'assurance" dans leurs relations avec les Compagnies.

Il existe des usages spécifiques dans certaines "places" financières et tertiaires, tels que LYON, lesquels ont "inspiré" les usages nationaux : voir les Usages Lyonnais.

Souvent qualifié "d'assureur conseil", le courtier est propriétaire d'un portefeuille de clients qu'il peut céder à un successeur.

Le courtier est, en principe, le mandataire de l'assuré qu'il représente à l'égard de l'assureur.

Le courtier d'assurance effectue des actes d'entremise en plaçant les risques de leurs clients auprès des compagnies qui lui semblent les mieux placées pour les garantir, au niveau de la couverture d'assurance, des conditions de garantie, ou de la tarification.

Il est rémunéré par un commissionnement sur les primes de polices souscrites par son intermédiaire, lequel lui reste dû tant que la police est en vigueur, même en cas de changement de courtier.

Le courtier peuvent parfois exercer un véritable rôle de prestation de service, dans la souscription et la gestion des polices d'assurances de certaines entreprises, allant jusqu'à la gestion des sinistres, pour lequel ils sont rémunérés par des honoraires, lesquels se substituent généralement au commissionnement sur les primes.

Pour les risques importants, les courtiers négocient les conditions des contrats d'assurance avec l'assureur, et peuvent établir les Polices sur leur propre en-tête.

Il peut ainsi apparaître aux yeux des tiers, comme ayant lui même la qualité d'assureur et court le risque de se trouver assigné, soit par le bénéficiaire d'une assurance pour compte, soit par la victime exercant une action directe, en lieu et place du véritable assureur.

Sauf abus de droit, l'assuré mandant peut révoquer discrétionnairement son courtier mandataire, sous réserve de son caractère de mandat d'intérêt commun.

Il peut arriver que l'assureur confie à un courtier le mandat de délivrer des Notes des Couverture et de recouvrer des primes, voire de gérer certains sinistres, et devenir ainsi également le mandataire, au moins apparent, de l'assureur.

Il convient toutefois de noter que l'activité professionnelle des courtiers est conditionnée par un "référencement" qui leur est accordé, ou non, discrétionnairement par les assureurs.

Il existe également des courtiers-gorssistes qui conçoivent des produits d'assurance spécifiques (chasse...), qu'ils placent auprès d'assureurs, lesquels leur en délèguent la gestion, et qu'ils font distribuer par un réseau de courtiers directs.

Ils ont élaboré un Code de conduite régissant leurs rapports avec les Courtiers directs en ce qui concerne l'information due aux clients.

A noter que donne des consultations juridiques qui ne relèvent pas de son activité principale au sens de l'article 59 de la loi n° 71-1130 du 31 décembre 1971, modifiée, le courtier en assurances qui fournit, à titre habituel et rémunéré, aux victimes de sinistres qui le mandatent à ces seules fins, un avis personnalisé sur les offres transactionnelles des assureurs, en négocie le montant et, en cas d'échec de la négociation, oriente les bénéficiaires de la consultation vers un avocat, dès lors que ces prestations ne participent ni du suivi de l'exécution d'un contrat d'assurance souscrit par son intermédiaire ni de travaux préparatoires à la conclusion d'un nouveau contrat.

Il en est ainsi pour un courtier qui avait, à l'occasion d'une activité de "consultant en règlement amiable de litiges d'assurance", assuré le suivi des dossiers d'indemnisation de victimes d'accidents de la circulation, étrangères à son portefeuille de clientèle, sans avoir reçu de mandat de gestion des sociétés d'assurances tenues à garantie.

Cass. Civ. I, 9 décembre 2015, 14-24268 ; RC et Ass. 2016, Com.97.

Le Mandataire d'intermédiaire en Assurance (MIA) est un professionnel indépendant rétribué à la commission qui intervient dans la distribution de l'assurance dans le cadre d'un mandat confié par un autre intermédiaire courtier ou agent. Il contribue à la présentation, la proposition ou l’aide à la conclusion d’une opération d’assurance, mais peut également gérer des contrats, encaisser des primes et procéder à des règlements de sinistre dans le cadre de son mandat En tant que membre d’une profession réglementée, il doit répondre à des conditions d'honorabilité et de capacité professionnelle et doit, lui aussi, impérativement être immatriculé au Registre unique des intermédiaires en assurance, banque et finance (Orias).

En leur qualité de professionnels, les intermédiaires d'assurance sont astreints à une obligation de conseil particulièrement importante à l'égard de leurs clients, compte tenu de la complexité de l'opération d'assurance.

Cet intermédiaire doit donc procurer à son client toutes les informations nécessaires lui permettant de choisir une couverture appropriée aux risques encourus, et doit veiller à l'adaptation de la couverture de garantie aux risques particuliers de son client.

Il doit le mettre en garde contre les déclarations inexactes ou incomplètes, veiller à l'adaptation de la garantie aux risques qu'ils lui sont signalés, vérifier que la police est conforme à la demande du client, adapter le montant des capitaux assurés à la valeur réelle des biens, veiller à toute étape de l'exécution du contrat que l'assuré n'est pas à découvert de garantie.

Toutefois, l'intermédiaire d'assurances n'est pas tenu de vérifier les déclarations de l'assuré, il ne peut se substituer à l'appréciation de leurs risques par les entreprises industrielles.

C'est à l'assuré qu'il incombe de choisir en connaissance de cause s'il doit, ou non, être garanti contre certains risques.

1.

C'est le plus souvent l'assuré lui-même qui a la qualité de souscripteur, lorsqu'il souscrit pour son propre compte, afin de protéger ses intérêts contre un risque.

Selon l'article L 112-1 du Code des Assurances :

L'assurance peut être contractée en vertu d'un mandat général ou spécial ou même sans mandat, pour le compte d'une personne déterminée.

Dans ce dernier cas, l'assurance profite à la personne pour le compte de laquelle elle a été conclue, alors même que la ratification n'aurait lieu qu'après le sinistre.

Il résulte de l’article L. 112-1 du code des assurances que, si elle ne se présume, pas l’assurance pour compte peut être implicite et résulter de la volonté non équivoque des parties.

Cass. Civ. II, 25 Juin 2020, 18-26685 - 19-10157 ; D. 2020, 1404

L'assurance peut aussi être contractée pour le compte de qui il appartiendra. La clause vaut, tant comme assurance au profit du souscripteur du contrat que comme stipulation pour autrui au profit du bénéficiaire connu ou éventuel de ladite clause.

Le souscripteur d'une assurance contractée pour le compte de qui il appartiendra est seul tenu au paiement de la prime envers l'assureur ; les exceptions que l'assureur pourrait lui opposer sont également opposables au bénéficiaire du contrat, quel qu'il soit.

Selon l'article L 112-5 du Code des Assurances, la police d'assurance peut être à personne dénommée, à ordre ou au porteur. Les polices à ordre se transmettent par voie d'endossement, même en blanc.

Le présent article n'est toutefois applicable aux contrats d'assurance sur la vie, qui ne peuvent être ni à ordre ni au porteur (article L. 132-6).

Enfin, il résulte de l'Article L 112-6 que l'assureur peut opposer au porteur de la police ou au tiers qui en invoque le bénéfice les exceptions opposables au souscripteur originaire.

Il est très fréquent, notamment en matière d'assurance pour compte, que l'assurance soit souscrite par un tiers qui n'est pas forcément intéressé par la garantie de l'assureur.

A ainsi la qualité de soucripteur :

- Le chef de famille, pour le compte de ses enfants

2.

Il ne faut pas confondre le terme de "souscripteur" d'une police d'assurance, avec la qualité d'Agent souscripteur, qui intervient pour le compte d'une Compagnie d'Assurance, telles les Llyod's de Londres, ou dans des domaines de risques particulières (notamment Maritimes...)

L'assuré est la personne sur la tête ou sur les intérêts de laquelle repose une assurance, c'est à dire celle qui est menacée par le risque couvert, soit dans sa personne, soit dans son patrimoine.

La qualité d'assuré est donc bien spécifique et ne peut simplement être ramenée ni à celle de partie au contrat, ni à celle de tiers bénéficiaires.

Il est vrai qu'une confusion est souvent commise entre le terme d'assuré et celui de souscripteur, y compris dans certaines dispositions du Code des Assurances.

Certains tiers étrangers au contrat, vont pouvoir en obtenir le bénéfice :

L'Article 112-1 du Code des Assurances permet à un contractant de stipuler pour le compte d'autrui à condition de justifier d'un intérêt qui peut être pécuniaire ou moral.

L'assurance pour compte repose sur la stipulation pour autrui des articles 1205 et suivants du Code Civil.

1.

L'assurance pour compte est une technique fréquente.

L'assurance peut être contractée en vertu d'un mandat général ou spécial, ou même sans mandat, pour le compte d'une personne déterminée. Dans ce dernier cas, l'assurance profite à la personne pour le compte de laquelle elle a été conclue, alors même que la ratification n'aurait lieu qu'après le sinistre.

L'assurance peut aussi être contractée pour le compte de qui il appartiendra.

La clause vaut tant au profit du souscripteur du contrat que comme stipulation pour autrui au profit du bénéficiaire connu ou éventuel de ladite clause.

Le souscripteur d'une assurance contractée pour le compte de qui il appartiendra est seul tenu au paiement de la prime envers l'assureur.

Les exceptions que l'assureur aurait pu lui opposer sont également opposables au bénéficiaire de la police quel qu'il soit.

2.

L'assurance pour compte est souvent utilisée par les dépositaires de biens mobiliers appartenant à autrui, notamment par les transporteurs, dans le cadre d'une police spécifique "Marchandises transportées" de manière à garantir deux risques concomitants, à savoir :

Dans ce type de police, le transporteur souscrit une assurance pour le compte de qui il appartiendra, à savoir une assurance de choses pour le compte des propriétaires des marchandises confiées au cas où ses dernières seraient détruites en dehors de toute responsabilité de sa part (notamment en cas de force majeure).

Cette assurance de chose a pour effet de mettre le transporteur, contractuellement responsable à l'égard du propriétaire de la marchandise, à l'abri de toute recherche de responsabilité.

3.

En matière d'assurance automobile, la Loi Badinter oblige l'assureur à garantir non seulement la responsabilité du propriétaire de l'automobile, souscripteur du contrat, mais aussi celle de tous gardiens ou de tous conducteurs autorisés ou non, qui deviennent également assurés.

4.

La technique de l'assurance pour compte est également utilisée dans les assurances de personnes, notamment lorsqu'un employeur souscrit un contrat d'assurance de prévoyance complémentaire au profit de ses salariés, ou une Banque pour le compte de ses emprunteurs.

En matière d'assurance contre le décès, c'est bien évidemment un tiers qui bénéficie de l'indemnité.

L'Article L 141-1 du Code des Assurances dispose que :

Est un contrat d'assurance de groupe le contrat souscrit par une personne morale ou un chef d'entreprise en vue de l'adhésion d'un ensemble de personnes répondant à des conditions définies au contrat, pour la couverture des risques dépendant de la durée de la vie humaine, des risques portant atteinte à l'intégrité physique de la personne ou liés à la maternité, des risques d'incapacité de travail ou d'invalidité ou du risque de chômage.

Les adhérents doivent avoir un lien de même nature avec le souscripteur.

Des associations, telles que des groupements sportifs, peuvent souscrire de tels régimes de prévoyance pour le compte de leurs adhérents.

Il n'appartient pas au courtier de s'assurer de la conformité de la notice établie par l'assureur au contrat d'assurance en ce qui concerne les clauses d'exclusion ni de vérifier que le souscripteur l'avait effectivement remise à l'adhérent.

L'assureur ne peut recourir contre le souscripteur que s'il établi avoir effectivement rédigé une notice, et l'avoir adressée au souscripteur afin qu'il la remette à ses adhérehts.

Cass. Civ. II, 15 mai 2008, 07-14354 ; Dalloz 2008, AJ 1481.

Selon l'article L 121-13 du Code des Assurances :

Les indemnités dues par suite d'assurance contre l'incendie, contre la grêle, contre la mortalité du bétail ou les autres risques, sont attribuées, sans qu'il y ait besoin de délégation expresse, aux créanciers privilégiés ou hypothécaires, suivant leur rang.

Cette disposition permet donc à tous les créanciers inscrits sur un bien faisant l'objet d'une assurance de chose, de percevoir directement le montant de l'indemnité due par l'assureur.

Il en est de même des indemnités dues en cas de sinistre par le locataire ou par le voisin, par application des articles 1733 et 1240 du Code civil.

Il s'agit d'un cas particulier de responsabilité.

En cas de sinistre affectant un bien, il appartient à l'assureur de faire preuve de prudence lors du versement de l'indemnité, en tenant compte des oppositions qui pourraient lui être faites, même de façon informelle, par un éventuel créancier privilégié ou hypothécaire, et notamment du fait d'avis à tiers détenteurs du Trésor ou d'organismes sociaux.

L'assurance de responsabilité a pour finalité première de protéger le patrimoine de l'assuré contre une dette de responsabilité à l'égard des tiers.

Consacrant une jurisprudence ancienne et constante l'article L 124-3 du Code des assurances dispose que :

Le tiers lésé dispose d'un droit d'action directe à l'encontre de l'assureur garantissant la responsabilité civile de la personne responsable.

L'assureur ne peut payer à un autre que le tiers lésé tout ou partie de la somme due par lui, tant que ce tiers n'a pas été désintéressé, jusqu'à concurrence de ladite somme, des conséquences pécuniaires du fait dommageable ayant entraîné la responsabilité de l'assuré.

Dans un arrêt de principe du 14 Juin 1926 (D.P. 1927, I, 57, note Josserand; rapport A.Colin - S.1927, I, 25, note Esmein) la Chambre Civile de la Cour de Cassation avait posé le principe selon lequel :

En armant la personne lésée d'un privilège à l'encontre des autres créanciers, et en décidant qu'aucun paiement fait par l'assureur ne sera libératoire tant que le créancier privilégié n'aura pas été désintéressé, la Loi crée au profit de la personne lésée par un accident un droit propre qui sur l'indemnité dont l'assureur se reconnait ou a été reconnu débiteur en vertu de la convention d'assurance.

L'Article L 124-3 du Code des Assurances, ainsi que la jurisprudence, donnent donc à la victime d'un dommage un droit d'action directe à l'encontre de l'assureur du responsable assuré.

A la différence du mécanisme de la stipulation pour autrui, il s'agit d'un droit autonome qui se cristallise au moment de la réalisation du sinistre et ne peut plus être affecté dans son principe et son étendue par une éventuelle faute de l'assuré à l'égard de son asureur.

Ce droit d'action directe déroge au principe de la "relativité des conventions" et de "l'égalité des créanciers".

Le droit du tiers lésé prend naissance et se "cristallise" au moment de la réalisation du dommage et acquiert une certaine autonomie par rapport aux règles du contrat d'assurances, telle que l'inopposabilité de la prescription biennale de l'article L 114-1 du Code des Assurances.

Les clauses de déchéances de garantie encourues par l'assuré postérieurement à la réalisation du sinistre ne sont donc pas opposables à la victime.

Cette autonomie est telle qu'elle tente à inverser la finalité du contrat d'assurances de responsabilité au profit de la victime qui, sans être partie au contrat, va en être le principal bénéficiaire puisqu'elle lui permettra d'échapper à une éventuelle insolvabilité du responsable assuré, et d'obtenir ainsi la réparation financière de son dommage sans avoir à concourir avec les autres créanciers de l'assuré sur le montant de l'indemnité.

I - L'information de l'assureur par l'assuré

Le contrat d'assurance est un contrat consensuel qui devient parfait par l'accord des parties sur :

3 - LE COURTIER D'ASSURANCE

3 - Les mandataires d'intermédiaires

4 - LE ROLE DE CONSEIL DES INTERMEDIAIRES D'ASSURANCE

II - LE SOUSCRIPTEUR DU CONTRAT D'ASSURANCE

- Le banquier, pour le compte de ses emprunteurs

- Le groupement sportif, pour le compte de ses adhérents

- L'employeur, pour le compte de ses salariés

- Une société, pour le compte de ses filiales

- Le transporteur, pour le compte de ses clients (marchandises transportées)

- Le Maître de l'Ouvrage, pour le compte des entreprises intervenant sur un chantier

- Le soucripteur d'une assurance sur la vie, pour le compte du bénéficiaire désigné.

III - L'ASSURE

IV - LES TIERS BENEFICIAIRES

A - L'ASSURE POUR COMPTE

B - L'ASSURANCE DE GROUPE

C - LES CREANCIERS HYPOTHECAIRES

D - LES TIERS VICTIMES DANS LES CONTRATS D'ASSURANCE DE RESPONSABILITE

SECTION II : L'ECHANGE DES CONSENTEMENTS DES PARTIES

II - L'information de l'assuré par l'assureur

III - La signature de la Police

IV - Procédure de passation des Marchés Publics d'Assurance

Afin de permettre l'équilibre technique de l'opération d'assurance, et de protéger sa mutualité, il est nécessaire que l'assureur soit informé le plus exactement possible sur le risque qu'il prend à sa charge.

Le contrat d'assurance étant souvent un contrat d'adhésion il importe de protéger l'assuré par une information exacte sur le contenu du contrat proposé par l'assureur.

I - L'INFORMATION PREALABLE DE L'ASSUREUR PAR L'ASSURE

L'assureur doit pouvoir apprécier le risque dont il lui est demandé la prise en charge, et obtenir toute information utile de l'assuré, afin de lui permettre de savoir s'il accepte le principe de sa garantie, de fixer des conditions et des limitations de garantie, et de fixer le montant de la prime.

De son côté, il appartient à l'assuré de faire preuve de bonne foi dans l'information due à son assureur, afin de mettre en mesure ce dernier de " tarifer " le risque dont il lui est demandé la prise en charge.

En pratique, l'assureur sera éclairé, d'une part, par la proposition d'assurance qui lui est présentée par l'assuré, et d'autre part, par les questions qu'il sera amené à lui poser dans un questionnaire.

1° la proposition d'assurance de l'assuré

Il s'agit du document par lequel le futur souscripteur demande une garantie d'assurance pour les risques qu'il déclare.

En pratique, il s'agit souvent d'un imprimé préétabli par l'entreprise d'assurances et remis au client par l'intermédiaire.

Il s'agit d'une intention de contracter, émanant du futur souscripteur, lequel demeure libre de la retirer tant que l'assureur ne l'a pas acceptée.

L'Article L 112-2, al.4, du Code des Assurances dispose expressément que la proposition d'assurance n'engage ni l'assuré, ni l'assureur.

2° Le questionnaire fourni par l'assureur

Avant la loi du 31 Décembre 1989, c'était à l'assuré de déclarer spontanément et exactement lors de la conclusion du contrat toutes les circonstances connues de lui de nature à faire apprécier par l'assureur les risques qu'il prend à sa charge.

Mais cette méthode était dangereuse pour l'assuré à qui l'assureur pouvait toujours reprocher d'avoir omis un élément.

Désormais, c'est à l'assureur de "poser les bonnes questions" sur toutes les circonstances de nature à lui faire apprécier les risques qu'il prend en charge, et il ne peut se contenter d'une déclaration pré-imprimée

Selon l'article L. 113-2 2° du Code des Assurances, l'assuré est obligé de répondre exactement aux questions précises posées par l'assureur, notamment dans le formulaire de déclaration du risque par lequel celui-ci l'interroge, lors de la conclusion du contrat, sur les circonstances qui sont de nature à lui faire apprécier les risques qu'il prend en charge.

Il résulte des articles L. 112-3, alinéa 4, et L. 113-8 du code des assurances que l'assureur ne peut se prévaloir de la réticence ou de la fausse déclaration intentionnelle de l'assuré que si celles-ci procèdent des réponses qu'il a apportées auxdites questions.

Cass. Civ. II, 10 décembre 2015, 14-25046 14-29811

Toutefois, selon l'article L. 113-8 du code des assurances, si le contrat d'assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part de l'assuré, l'article L. 113-2 n'impose pas l'établissement d'un questionnaire préalable écrit...

le juge peut donc prendre en compte, pour apprécier l'existence d'une fausse déclaration, les déclarations faites par l'assuré à sa seule initiative lors de la conclusion du contrat.

Cass. Civ. II, 4 février 2016, 15-13850 - Publié au bulletin - M.Obarbaud : "La preuve de la fausse déclaration d'assurance", RC et Ass.2016, Etude 9 -

Il n'en reste pas moins que la mauvaise foi de l'assuré peut résulter de déclarations spontanées faites par l'assuré, en dehors de tout questionaire.

Cass. Civ. II, 19 février 2009, 07-21655 ; RGDA 2009, 473, note L.Mayaux

Rappelons que l'assuré a également l'obligation de déclarer, en cours de contrat, et dans un délai de 15 jours, les circonstances nouvelles qui ont pour conséquence, soit d'aggraver les risques, soit d'en créer de nouveaux et rendent de ce fait inexactes ou caduques les réponses faites à l'assureur, notamment dans le formulaire précité (Art. L 113-2,3e).

La fourniture d'une information inexacte à l'assureur expose l'assuré :

- à la nullité du contrat pour fausse déclaration, en cas de mauvaise foi (L 113-8 du Code des Assurances)

- à la réduction proportionnelle de taux de prime, s'il n'y a pas de mauvaise foi (L 113-9).

Toutefois, L 113-2 du Code des Assurances précise que lorsque, avant la conclusion du contrat, l'assureur a posé des questions par écrit à l'assuré, notamment par un formulaire de déclaration du risque ou par tout autre moyen, il ne peut se prévaloir du fait qu'une question exprimée en termes généraux n'a reçu qu'une réponse imprécise.

L'assuré n'est donc pas tenu de répondre à une question qui ne lui est pas posée.

Cass. Civ. II, 15 février 2007, 05-20865 ; Dalloz 2007, p.1635, note D.Noguero : "Questionnaire fermé, réticence dolosive et déclaration du risque du souscripteur d'assurance".

Il ne peut y avoir de fausse déclaration de l'assuré, lorsque la formulation du questionnaire est ambigüe

Cass. Civ. II, 17 Juin 2010, 09-67081 ; RGDA 2010, 1020, note A.Pélissier.

En revanche, le Juge peut prendre en considération, pour apprécier l'existence d'une fausse déclaration, celles effectuées de sa propre initiative par l'assuré...

Cass. Civ. II, 19 février 2009, 07-21655 ; Dalloz 2009, 2788, note C. Mézen.

L'approbation d'une réponse pré-imprimée précise figurant dans la Police, et ne nécessitant aucune interprétation, peut constituer de fausses déclarations intentionnelles du souscripteur ayant eu pour effet de modifier l'appréciation par l'assureur du risque pris en charge, de nature à entraîner la nullité de la Police sur le fondement de l'article L 113-8 du Code des Assurances.

Cass. Civ. II, 28 Juin 2012, 11-20793 ; RC et Ass. 2012, Com. 326, note H. Groutel; RGDA 2013, p.40, note J.Kullmann.

Mais pour la Chambre Criminelle :

En ce qui concerne l'appréciation de la bonne ou mauvaise foi du souscripteur du contrat, l'assureur ne peut se prévaloir ni des conditions particulières, contiendraient-elles, sous une rubrique intitulée "déclaration", des dispositions présentées, sous une forme impersonnelle, comme se rapportant à des renseignements prétendument communiqués par l'assuré, ni d'une attestation recueillie de l'assuré postérieurement à la signature de la police, pour apporter la preuve de l'antériorité des questions qu'il est autorisé à poser par écrit à l'assuré avant la conclusion du contrat en application de l'article L. 112-3, alinéa 4, du code des assurances.

En effet, ce formalisme implique, quelle que soit la technique de commercialisation employée, que les questions que l'assureur entend, au regard des éléments qui lui ont été communiqués, devoir poser par écrit, notamment par formulaire, interviennent dans la phase précontractuelle, ce qu'il doit prouver, en les produisant avec les réponses qui y ont été apportées, pour pouvoir établir que l'assuré a été mis en mesure d'y répondre en connaissant leur contenu.

Cass. Crim. 10 Janvier 2012, 11-81647 ; L'Argus de l'Assurance 17/02/2012, p.9 - Tribune de l'Assurance, Mai 2012, p.56 ; RGDA 2012, p.623, note J. Landel

De plus, le souscripteur doit être "effectivement" dans la capacité de comprendre les questions figurant au questionnaire.

Cass. Civ. II, 15 Septembre 2011, 10-19694 ; RGDA, 2012, 41, note J. Kullmann

Une décision de la Chambre Mixte a mis fin à l'incertitude :

Il résulte de l'article L. 113-2 2° du code des assurances que l'assuré est obligé de répondre exactement aux questions précises posées par l'assureur, notamment dans le formulaire de déclaration du risque par lequel celui-ci l'interroge, lors de la conclusion du contrat, sur les circonstances qui sont de nature à lui faire apprécier les risques qu'il prend en charge. Il résulte des articles L. 112-3, alinéa 4, et L. 113-8 que l'assureur ne peut se prévaloir de la réticence ou de la fausse déclaration intentionnelle de l'assuré que si celles-ci procèdent des réponses qu'il a apportées auxdites questions.

Une simple mention des Conditions Particulières signées, et revêtues de la mention "Lu et approuvé" ne saurait suppléer l'absence de question posée à l'assurée, et ne permet pas à l'assureur de se prévaloir de la réticence ou de la fausse déclaration intentionnelle de l'assuré.

Cass. Mixte, 7 février 2014, 12-85107 ; RC et Ass. 2014, Com. 99, note H.Groutel ; J.Kullmann et Luc Mayaux : "Déclaration prérédigée des risques : deux voix pour un arrêt", RGDA 2014, 196 ; J.Bigot : "Prohibition des déclarations prérédigées : et après ?", RGDA 2014, 327 - Cass. Crim., 18 Mars 2014, 12-87195 - Cass. Civ. II, 6 mars 2014, 13-12136 ; RGDA 2014, 261, note M.Asselain - Cass. Civ. 2, 3 juillet 2014, 13-18760

Cass. Civ. II, 10 décembre 2015, 14-25046 14-29811 ; RC et Ass. 2016, Com.93, note H.Groutel

Toutefois, selon l'article L. 113-8 du code des assurances, le contrat d'assurance est nul en cas de réticence ou de fausse déclaration intentionnelle de la part de l'assuré et l'article L. 113-2 n'impose pas l'établissement d'un questionnaire préalable écrit.

le juge peut prendre en compte, pour apprécier l'existence d'une fausse déclaration, les déclarations faites par l'assuré à sa seule initiative lors de la conclusion du contrat.

Cass. Civ.II, 4 février 2016, 15-13850 - Publié au bulletin - RC et Ass. 2016, Com. 167,note H.Groutel.

Après avoir constaté que M. X... reconnaissait l'existence d'une fausse déclaration intentionnelle portant sur la personne du conducteur principal du véhicule lors de la souscription du contrat, de sorte qu'elle n'avait pas à rechercher si cette déclaration spontanée procédait d'une réponse à des questions précises posées par l'assureur, et avoir retenu que cette fausse déclaration avait modifié l'opinion de l'assureur sur le risque, la cour d'appel en a justement déduit que le contrat d'assurance était nul ;

Cass. Civ. II, 3 mars 2016, 15-13500 Cass. Civ. II, 3 mars 2016, 15-13500

Lorsqu'il est constaté que M. X... avait apposé sa signature sous la mention " je déclare que mon habitation n'est pas équipée d'un insert ou d'un poêle ", et estimé dans l'exercice de son pouvoir souverain d'appréciation de ces termes et des circonstances dans lesquelles cette déclaration était intervenue, que celle-ci avait été nécessairement recueillie en réponse à une question précise, puis énoncé que s'agissant de l'installation d'un insert, la nouveauté ou le risque qu'elle peut représenter avait été envisagé par les parties lors de la souscription, pour en déduire que M. X... était tenu, légalement et contractuellement, d'aviser l'assureur de ces modifications survenues en cours de contrat.

Cass. Civ. II, 19 novembre 2015, 14-17010 - Dalloz 2016, 297, note D.Noguero - Cass. Civ. II, 3 Juillet 2014, 13-18760 Dallloz 2014, 1495 ; A.Pélissier : "La deuxième chambre civile souffle le chaud et le froid sur les assureurs", RGDA 21014, 443 - En ce qui concerne l'éventualité d'un retrait de permis de conduire pour perte de points attachés : Cass. Civ. II, 12 Juin 2014, 13-18936 ; RC et Ass. 2014, Com. 320, note HG.

II - L'INFORMATION PREALABLE DE L'ASSURE PAR L'ASSUREUR

L'information préalable de l'assuré est d'une importance fondamentale lors de la souscription d'un contrat d'assurance, compte-tenu de sa complexité.L'assuré doit être en mesure de connaître avec exactitude les conditions dans lesquelles il est garanti par l'assureur.

L'obligation d'information relève des principes de loyauté et de bonne foi qui président à toute relation contractuelle, notamment entre un professionnel et un consommateur.

Selon l'article 1112 du Code Civil , l'initiative, le déroulement et la rupture des négociations précontractuelles sont libres. Ils doivent impérativement satisfaire aux exigences de la bonne foi.

L'Article 1112-1 ajoute que celle des parties qui connaît une information dont l'importance est déterminante pour le consentement de l'autre doit l'en informer dès lors que, légitimement, cette dernière ignore cette information ou fait confiance à son cocontractant.

Le défaut d'information sera sanctionné par l'inopposabilité à l'assuré de toute clause restrictive de garantie dont l'assureur ne prouvera pas qu'elle ait été portée à la connaissance de l'assuré préalablement à la souscription du contrat.

Cette obligation d'information se double d'une obligation de Conseil, qui peut engager la responsabilité de l'assureur en cas d'inexécution.

L'article L 111-1 du Code de la Consommation dispose qu'avant que le consommateur ne soit lié par un contrat de vente de biens ou de fourniture de services, le professionnel communique au consommateur, de manière lisible et compréhensible, les informations relatives aux caractéristiques essentielles du "service" proposé.

A - Obligation d'information et de conseil incombant à l'assureur

B - Information du consommateur lors de la souscription des contrats à distance

C - L'information de l'assuré dans les contrats d'assurance de groupe

D - Information de l'assuré dans les contrats d'assurance vie

A - OBLIGATION D'INFORMATION ET DE CONSEIL INCOMBANT A L'ASSUREUR

1 - Principe généraux

a) - En droit des obligations

Il résulte des articles 1103 et suivants du Code civil que les contrats légalement formés tiennent lieu de loi à ceux qui les ont faits, et qu’ils doivent être négociés, formés et exécutés de bonne foi.

Selon l’article 1112-1, al. 1 du même code, celle des parties qui connaît une information dont l'importance est déterminante pour le consentement de l'autre doit l'en informer dès lors que, légitimement, cette dernière ignore cette information ou fait confiance à son cocontractant.

De plus, ont une importance déterminante les informations qui ont un lien direct et nécessaire avec le contenu du contrat ou la qualité des parties.

D’une façon générale, tout professionnel doit se renseigner sur les besoins de son client afin d’être en mesure de l’informer quant à l’adéquation du produit proposé :

(Civ. 1ère, 28 octobre 2010, n° 09-16.913, publié au Bulletin).

Il résulte également de l’article 1353 du Code civil que « celui qui est légalement ou contractuellement tenu d’une obligation particulière d’information et de conseil doit rapporter la preuve de l’exécution de cette obligation ».

Civ. 1ère, 25 févr. 1997, n° 94-19.685, publié au Bulletin).

Il résulte de l’article 1190 du Code civil que dans le doute, le contrat de gré à gré doit s'interpréter contre le créancier et en faveur du débiteur, et le contrat d'adhésion contre celui qui l'a proposé, à savoir le plus souvent l'assureur.

Toute équivoque ou ambiguïté en ce qui concerne l’étendue de la garantie doit donc jouer en faveur de l'assuré.

De plus, selon l’article L. 133-2 du code de la consommation, applicable à un contrat d’assurance, les clauses des contrats proposés par les professionnels aux consommateurs ou aux non-professionnels, s’interprètent, en cas de doute, dans le sens le plus favorable au consommateur ou au non-professionnel.

Civ. 2e, 1er juin 2011, n° 09-72.552, 10-10.843, publié au Bulletin.

b) - En droit des assurances

Il résulte de l’article L112-2 du Code des assurances que l’assureur est tenu d’une obligation précontractuelle d’information et de conseil en ce qui concerne l’adéquation des garanties proposées aux besoins de l’assuré, et notamment en ce qui concerne leur montant.

Selon l'article 511-1, III, du même code « les distributeurs de produits d’assurance, auxquels sont assimilés les assureurs, doivent agir de manière honnête, impartiale et professionnelle et ce, au mieux des intérêts du souscripteur ou de l’adhérent ».

Par ailleurs, l’article L521-4 précise que l’assureur doit conseiller un contrat cohérent avec les exigences et les besoins du souscripteur.

Enfin, une recommandation 20024—03 de l’ACPR a renforcé l’exigence des professionnels de l’assurance de justifier de la remise de conseils et d’une recommandation personnalisée au preneur d’assurance.

En tout état de cause, il est de principe constant que l’assureur est tenu d’éclairer son assuré sur l’adéquation des risques couverts à sa situation personnelle.

Ass. Plén., 2 mars 2007, n° 06-15.267, publié au Bulletin

L’article 521-4, I du Code des assurances exige, depuis la transposition, le 1er octobre 2018, de la Directive Distribution d’Assurance (DDA) renforçant l’obligation de conseil des assureurs :

Enfin, l'article L. 511-1 IV du Code des assurances dispose que : « pour l'activité de distribution d'assurances, l'employeur ou mandant est civilement responsable, conformément aux dispositions de l'article 1242 du code civil, du dommage causé par la faute, l'imprudence ou la négligence de ses employés ou mandataires agissant en cette qualité, lesquels sont considérés, pour l'application du présent article, comme des préposés, nonobstant toute convention contraire ».

La faute de l'assureur peut donc priver l'assuré de la faculté de souscrire une police garantissant mieux, voire complètement, son risque, alors que celui-ci avait la capacité de supporter la charge financière de la prime y afférente.

Civ., 2e, 8 décembre 2016 , 15-25.128

2 - Fourniture d'une notice d'information ou d'un projet de contrat

L'article L 112-2, al.2, du Code des Assurances prévoit que :

Avant la conclusion du contrat, l'assureur doit obligatoirement fournir (Sauf exceptions : Grands risques visés à l'article L 351-5) :

1 - une fiche d'information sur le prix et les garanties proposées

2 - un exemplaire du projet de contrat et de ses pièces annexes, ou une notice d'information sur le contrat qui décrit précisément les garanties assorties des exclusions, ainsi que les obligations de l'assuré.

Les documents remis au preneur d'assurance précisent la loi qui est applicable au contrat si celle-ci n'est pas la loi française, les modalités d'examen des réclamations qu'il peut formuler au sujet du contrat, y compris, le cas échéant, l'existence d'une instance chargée en particulier de cet examen, sans préjudice pour lui d'intenter une action en justice, ainsi que l'adresse du siège social, et le cas échéant , de la succursale qui se propose d'accorder la couverture.

La remise de ces documents est constatée par une mention signée et datée par le souscripteur apposée au bas de la police, par laquelle celui-ci reconnaît avoir reçu au préalable ces documents et précisant la nature et la date de leur remise.

L'article R 112-2 du Code des Assurances dispose cependant que cette information n'est pas applicable aux Grands Risques (ex: marchandises transportées) ni aux contrats d'assurances couvrant des risques liés à la villégiature, au camping, aux sports d'hiver, aux vacances et aux voyages, lorsque leur prise d'effet intervient moins de 48 Heures avant la proposition d'assurance.

L'absence de cette information n'est pas sanctionnée par la nullité, mais nous parait devoir être l'inopposabilité à l'assuré de toutes les conditions restrictives de garantie qui n'auraient pas été portées à sa connaissance effective : exclusions de risques, franchises, déchéances etc...

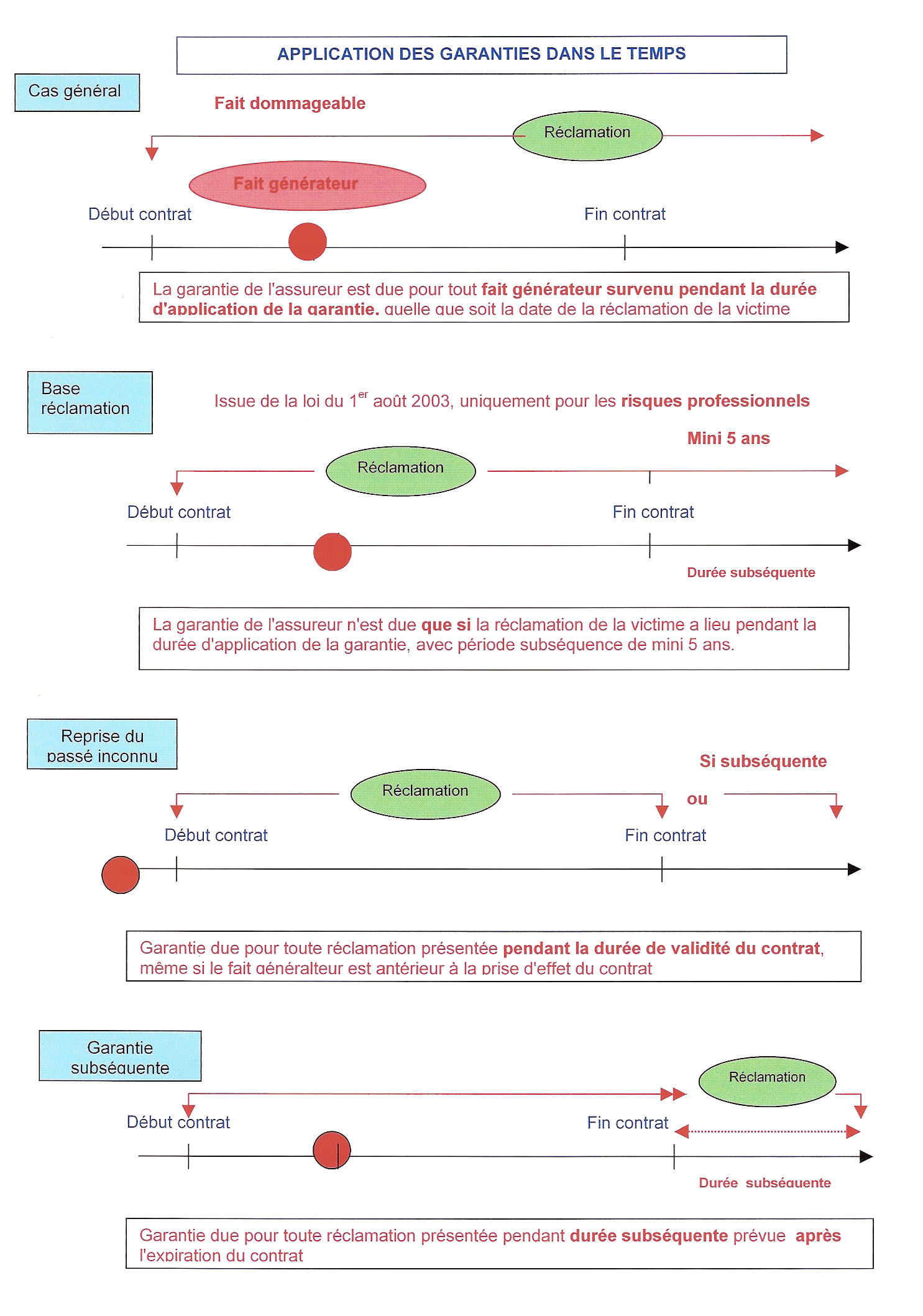

L'article L 124-5 du Code des Assurances , exige que le contrat reproduise ses dispositions concernant l'application des garanties dans le temps soit par le fait dommageable, soit par la réclamation..

L'article L 112-2 du Code des Assurances exige, de son côté, que, avant la conclusion d'un contrat comportant des garanties de responsabilité, l'assureur remette à l'assuré une fiche d'information décrivant le fonctionnement dans le temps des garanties déclenchées par le fait dommageable, le fonctionnement dans le temps des garanties déclenchées par la réclamation, ainsi que les conséquences de la succession de contrats ayant des modes de déclenchement différents.

Enfin, la loi n°2005-1564 du 15 décembre 2005 fait obligation aux intermédiaires d'assurances de communiquer à l'assuré un certain nombre d'informations précontractuelles relatives à leur identité et à la nature du contrat proposé.

B - L'INFORMATION DE L'ASSURE LORS DE LA CONCLUSION DU CONTRAT D'ASSURANCE A DISTANCE

La souscription de contrat d'assurance se fait de plus en plus par démarchage, souvent par téléphone ou par Internet, via des comparateurs.

Ces comparateurs d’assurance sur Internet (Les furets, le Lynx, etc...) prétendent tous permettre au public de choisir et d'obtenir les garanties d'assurances "les moins chères"...

Ils regroupent un certain nombre d'offres de compagnies, mutuelles et courtiers sur des produits généralistes d’assurance de dommages et de personnes : auto, santé, habitation, prévoyance, prêt…

Après la saisie d’un formulaire en ligne, ils permettent de comparer les tarifs et garanties proposées par un certains assureurs, mais sont loin d’interroger toutes les sociétés du marché, et de donner, à eux seuls, toutes les informations nécessaires pour un choix éclairé, lequel nécessite un conseil personnalisé, compte-tenu de la complexité du produit d'assurance et de la diversité des situations de risque.

La souscription des contrats d'assurance par internet obéit aux règles concernant la vente à distance.

- Voir sur le site www.economie.gouv.fr

(Ordonnance nº 2005-648 du 6 juin 2005 art. 2 (Commercialisation à distance de services financiers auprès des consommateurs) - Loi nº 2005-1564 du 15 décembre 2005 art. 14 (Distribution des produits d'assurance) - Loi nº 2006-387 du 31 mars 2006 art. 25 VII Journal Officiel du 1 avril 2006 en vigueur le 1er décembre 2005 (Compétence et pouvoirs de l'Autorité des marchés).

(Mais est interdite la prospection directe au moyen d'un automate d'appel, d'un télécopieur ou d'un courrier électronique utilisant, sous quelque forme que ce soit, les coordonnées d'une personne physique qui n'a pas exprimé son consentement préalable à recevoir des prospections directes par ce moyen.) (Article L34-5 du Code des Postes et télécommunications)

De plus, les techniques de communication à distance ne peuvent être utilisées que si l'assuré n'a pas manifesté son opposition, celles-ci ne pouvant entraîner de frais pour le souscripteur. (Art. L122-16 Code de la Consommation)

La souscription de contrat à distance par des consommateurs est soumise aux dispositions particulières des articles L 221-11 et suivants du Code de la Consommation :

Dans les contrats avec des consommateurs le professionnel doit, notamment :

- fournir au consommateur, de manière lisible et compréhensible, les informations prévues à l'article L. 221-5 ou les met à sa disposition par tout moyen adapté à la technique de communication à distance utilisée.

- fournir au consommateur, sur support durable, dans un délai raisonnable, après la conclusion du contrat la confirmation du contrat comprenant toutes les informations prévues à l'article L. 221-5 du Code de la Consommation , sauf si le professionnel les lui a déjà fournies, sur un support durable, avant la conclusion du contrat. Le contrat est accompagné du formulaire type de rétractation mentionné au 2° du même article.

- Rappeler au consommateur, avant qu'il ne passe sa commande, de manière lisible et compréhensible, les informations relatives aux caractéristiques essentielles du contrat d'assurance qui fait l'objet de la commande, à leur prix, à la durée du contrat et, s'il y a lieu, à la durée minimale des obligations de ce dernier au titre du contrat, telles que prévues à l'article L. 221-5.

- Veiller à ce que le consommateur, lors de sa commande, reconnaisse explicitement son obligation de paiement. A cette fin, la fonction utilisée par le consommateur pour valider sa commande comporte la mention claire et lisible : commande avec obligation de paiement ou une formule analogue, dénuée de toute ambiguïté, indiquant que la passation d'une commande oblige à son paiement.

L'article L 112-2-1 du Code des Assurances dispose expressément que :

La fourniture à distance d'opérations d'assurance à un consommateur est régie par le livre 1er du Code des Assurances et par les articles L. 222-1 à L. 222-3 , L. 222-6 et L. 222-13 à L. 222-16, L. 222-18, L. 232-4,L. 242-15 du code de la consommation relatives aux services financiers.

Ces dispositions sont d'ordre public.

Est considéré comme support durable, tout instrument permettant au consommateur de stocker des informations qui lui sont adressées personnellement afin de pouvoir s'y reporter ultérieurement pendant un laps de temps adapté aux fins auxquelles les informations sont destinées et qui permet la reproduction à l'identique des informations stockées. Art. (L222-4 Code dela Consommation)

Il y a lieu d'entendre comme "consommateur", le souscripteur, personne physique, qui agit à des fins qui n'entrent pas dans le cadre de son activité commerciale ou professionnelle"

- Obligation d'information précontractuelle

Le souscripteur doit recevoir, par écrit ou sur un autre support durable à sa disposition et auquel il a accès en temps utile et avant tout engagement, les conditions du contrat ainsi que les informations mentionnées à l'article L. 222-5 du Code de la Consommation.

L'assureur exécute ses obligations de communication immédiatement après la conclusion du contrat, lorsque celui-ci a été conclu à la demande du souscripteur en utilisant une technique de communication à distance ne permettant pas la transmission des informations précontractuelles et contractuelles sur un support papier ou sur un autre support durable.

Dans ce cas, l'assureur n'est tenu de communiquer au souscripteur du contrat que les seules informations contractuelles.

A tout moment au cours de la relation contractuelle, le souscripteur a le droit, s'il en fait la demande, de recevoir les conditions contractuelles sur un support papier. En outre, il a le droit de changer les techniques de communication à distance utilisées.

Aux termes de l'article L112-2-1 III du Code des Assurances : En temps utile avant la conclusion à distance d'un contrat le souscripteur reçoit les informations suivantes :

1° La dénomination de l'entreprise d'assurance contractante, l'adresse de son siège social, lorsque l'entreprise d'assurance est inscrite au registre du commerce et des sociétés, son numéro d'immatriculation, les coordonnées de l'autorité chargée de son contrôle ainsi que, le cas échéant, l'adresse de la succursale qui propose la couverture ;

2° Le montant total de la prime ou cotisation ou, lorsque ce montant ne peut être indiqué, la base de calcul de cette prime ou cotisation permettant au souscripteur de vérifier celle-ci ;

3° La durée minimale du contrat ainsi que les garanties et exclusions prévues par celui-ci ;

4° La durée pendant laquelle les informations fournies sont valables, les modalités de conclusion du contrat et de paiement de la prime ou cotisation ainsi que l'indication, le cas échéant, du coût supplémentaire spécifique à l'utilisation d'une technique de commercialisation à distance ;

5° L'existence ou l'absence d'un droit à renonciation et, si ce droit existe, sa durée, les modalités pratiques de son exercice notamment l'adresse à laquelle la notification de la renonciation doit être envoyée. Le souscripteur doit également être informé du montant de prime ou de cotisation que l'assureur peut lui réclamer en contrepartie de la prise d'effet de la garantie, à sa demande expresse, avant l'expiration du délai de renonciation ;

6° La loi sur laquelle l'assureur se fonde pour établir les relations précontractuelles avec le consommateur ainsi que la loi applicable au contrat et la langue que l'assureur s'engage à utiliser, avec l'accord du souscripteur, pendant la durée du contrat ;

7° Les modalités d'examen des réclamations que le souscripteur peut formuler au sujet du contrat et de recours à un processus de médiation dans les conditions prévues au titre V du livre Ier du code de la consommation , sans préjudice pour lui d'intenter une action en justice ainsi que, le cas échéant, l'existence de fonds de garantie ou d'autres mécanismes d'indemnisation.

Les informations sur les obligations contractuelles communiquées en phase précontractuelle doivent être conformes à la loi applicable au contrat.

Ces informations, dont le caractère commercial doit apparaître sans équivoque, sont fournies de manière claire et compréhensible par tout moyen adapté à la technique de commercialisation à distance utilisée.

L'assureur doit également indiquer, pour les contrats d'assurance vie les informations mentionnées à l'article L. 132-5-1 du Code des Assurances, notamment le montant maximal des frais qu'il peut prélever et, lorsque les garanties de ces contrats sont exprimées en unités de compte, les caractéristiques principales de celles-ci. Dans ce dernier cas, il doit en outre préciser qu'il ne s'engage que sur le nombre des unités de compte et non sur leur valeur qui peut être sujette à des fluctuations à la hausse comme à la baisse.

Il est essentiel que l'assureur puisse rapporter la preuve que l'assuré a eu connaissance et a accepté toutes les clauses du contrat d'assurance, faute de quoi il ne pourrait pas lui opposer de restriction ou de limitation de garantie.

- Faculté de renonciation

Toute personne physique ayant conclu à des fins qui n'entrent pas dans le cadre de son activité commerciale ou professionnelle un contrat à distance dispose d'un délai de quatorze jours calendaires révolus pour renoncer, sans avoir à justifier de motif ni à supporter de pénalités. Ce délai commence à courir :

a) Soit à compter du jour où le contrat à distance est conclu ;

b) Soit à compter du jour où l'intéressé reçoit les conditions contractuelles et les informations, conformément à l'article L. 222-6 du code de la consommation, si cette dernière date est postérieure à celle mentionnée au a ;

2° Toutefois, en ce qui concerne les contrats d'assurance vie, le délai précité est porté à trente jours calendaires révolus. Ce délai commence à courir :

a) Soit à compter du jour où l'intéressé est informé que le contrat à distance a été conclu ;

b) Soit à compter du jour où l'intéressé reçoit les conditions contractuelles et les informations, conformément à l'article L. 222-6, si cette dernière date est postérieure à celle mentionnée au a ;

Le droit de renonciation ne s'applique pas :

a) Aux polices d'assurance de voyage ou de bagage ou aux polices d'assurance similaires à court terme d'une durée inférieure à un mois ;

b) Aux contrats d'assurance mentionnés à l'article L. 211-1 du code des assurances (Risque automobile) ;

c) Aux contrats exécutés intégralement par les deux parties à la demande expresse du consommateur avant que ce dernier n'exerce son droit de renonciation.

Selon l'article L 112-2-1 du Code des Assurances , et pour l'application de l'article L. 222-6 du code de la consommation, les conditions contractuelles doivent comprendre, outre les informations prévues selon les cas à l'article L. 112-2 ou à l'article L. 132-5-1 du Code des assurances, un modèle de lettre destiné à faciliter l'exercice du droit de renonciation lorsque ce droit existe.

Ces dispositions s'appliquent aux contrats d'assurances conclus après le 13 juin 2014.

Le fournisseur ne peut exiger du consommateur le paiement de la prime que s'il peut prouver que le consommateur a été informé du montant dû, conformément à l'article L. 222-5. Toutefois, il ne peut pas exiger ce paiement s'il a commencé à exécuter le contrat avant l'expiration du délai de rétractation sans demande préalable du consommateur. (Art. L 222-13 Code de la Consommation).

Néanmoins, la souscription d'un contrat d'assurance, suppose la remise par le souscripteur à l'assureur d'un certain nombre d'informations visées en principe dans un questionnaire de déclaration de risque.

S'il veut se prévaloir d'une fausse déclaration pour échapper totalement ou partiellement à son obligation de garantie, il appartiendra à l'assureur de rapporter la preuve d'avoir posé des questions précises au souscripteur, oralement ou par un échange électronique, ou par le retour d'un questionnaire.

Dans la mesure où la demande d'adhésion sous forme électronique a été établie et conservée dans des conditions de nature à garantir son intégrité, que la signature a été identifiée par un procédé fiable garantissant le lien de la signature électronique avec l'acte auquel elle s'attache, et que la demande d'adhésion produite à l'audience porte mention de la délivrance de ce document par la plate-forme de contractualisation en ligne Contraleo, permettant une identification et une authentification précise des signataires, le contrat d'assurance est régulièrement conclu.

Cass. Civ. I, 6 Avril 2016, 15-10732

C - L'INFORMATION DE L'ASSURE DANS LES CONTRATS D'ASSURANCES DE GROUPE

Selon l'Article L 141-1 du Code des Assurances :

Est un contrat d'assurance de groupe le contrat souscrit par une personne morale ou un chef d'entreprise en vue de l'adhésion d'un ensemble de personnes répondant à des conditions définies au contrat, pour la couverture :

- des risques dépendant de la durée de la vie humaine,

- des risques portant atteinte à l'intégrité physique de la personne ou liés à la maternité,

- des risques d'incapacité de travail ou d'invalidité

- ou du risque de chômage.

Les adhérents doivent avoir un lien de même nature avec le souscripteur.

Le souscripteur est tenu :

- de remettre à l'adhérent une notice établie par l'assureur qui définit les garanties et leurs modalités d'entrée en vigueur ainsi que les formalités à accomplir en cas de sinistre ;

- d'informer par écrit les adhérents des modifications apportées à leurs droits et obligations, trois mois au minimum avant la date prévue de leur entrée en vigueur.

- La preuve de la remise de la notice à l'adhérent et de l'information relative aux modifications contractuelles incombe au souscripteur.

- L'adhérent peut dénoncer son adhésion en raison de ces modifications.

- Toutefois, la faculté de dénonciation n'est pas offerte à l'adhérent lorsque le lien qui l'unit au souscripteur rend obligatoire l'adhésion au contrat.

Selon l'article L141-3 :

Le souscripteur ne peut exclure un adhérent du bénéfice du contrat d'assurance de groupe que si le lien qui les unit est rompu ou si l'adhérent cesse de payer la prime.

L'exclusion ne peut intervenir qu'au terme d'un délai de quarante jours à compter de l'envoi, par le souscripteur, d'une lettre recommandée de mise en demeure. Cette lettre ne peut être envoyée que dix jours au plus tôt après la date à laquelle les sommes dues doivent être payées.

Lors de la mise en demeure, le souscripteur informe l'adhérent qu'à l'expiration du délai prévu à l'alinéa précédent, le défaut de paiement de la prime est susceptible d'entraîner son exclusion du contrat.

Cette exclusion ne peut faire obstacle, le cas échéant, au versement des prestations acquises en contrepartie des primes ou cotisations versées antérieurement par l'assuré.

Le souscripteur est tenu (Art. L141-4) :

- de remettre à l'adhérent une notice établie par l'assureur qui définit les garanties et leurs modalités d'entrée en vigueur ainsi que les formalités à accomplir en cas de sinistre ;

- d'informer par écrit les adhérents des modifications apportées à leurs droits et obligations, trois mois au minimum avant la date prévue de leur entrée en vigueur.

La preuve de la remise de la notice à l'adhérent et de l'information relative aux modifications contractuelles incombe au souscripteur.

L'adhérent peut dénoncer son adhésion en raison de ces modifications.

Toutefois, la faculté de dénonciation n'est pas offerte à l'adhérent lorsque le lien qui l'unit au souscripteur rend obligatoire l'adhésion au contrat.

Les assurances de groupe ayant pour objet la garantie de remboursement d'un emprunt et qui sont régies par des lois spéciales ne sont pas soumises aux dispositions du présent article.

Le souscripteur est, tant pour les adhésions au contrat que pour l'exécution de celui-ci, réputé agir, à l'égard de l'adhérent, de l'assuré et du bénéficiaire, en tant que mandataire de l'entreprise d'assurance auprès de laquelle le contrat a été souscrit, à l'exception des actes dont l'adhérent a été préalablement informé que le souscripteur n'a pas pouvoir pour les accomplir.

En cas de dissolution ou de liquidation de l'organisme souscripteur, le contrat se poursuit de plein droit entre l'entreprise d'assurance et les personnes antérieurement adhérentes au contrat de groupe. (Article L 141-6)

A noter que les entreprises d'assurance sur la vie sont autorisées à contracter, sous la forme de contrats d'assurance de groupe. (Art. L142-1).

Toutefois, ces dernières dispositions ne s'appliquent pas aux contrats d'assurance en cas de vie dont les prestations sont liées à la cessation d'activité professionnelle, souscrits par une entreprise ou un groupe d'entreprises au profit de leurs salariés ou par un groupement professionnel représentatif d'entreprises au profit des salariés de celles-ci ou par une organisation représentative d'une profession non salariée ou d'agents des collectivités publiques au profit de ses membres.

Il ne s'applique pas non plus aux contrats de groupe souscrits par un établissement de crédit ou une société de financement, ayant pour objet la garantie de remboursement d'un emprunt, lesquels sont régies par des lois spéciales ne sont pas soumises aux dispositions du présent article.

Dans la mesure où des emprunteurs, au moment de leurs adhésions au contrat d'assurance groupe souscrit par la Banque ne garantissant que les risques de décès, d'invalidité absolue et définitive, d'incapacité de travail, mais non le risque de chômage, ont reçu une notice d'information, précisant les conditions générales du contrat d'assurance proposé et le descriptif détaillé des garanties offertes, ils ne peuvent rechercher la responsabilité de la Banque pour défaut d'information du fait de l'absence de garantie chomage. Cass. Com., 3 mai 2006, 04-15517 ; L'Argus de l'Assurance, n°6981, p.55, Dossiers Juridiques, n°6983, p.1, note Gérard Defrance

D - L'INFORMATION DE L'ASSURE DANS LES CONTRATS D'ASSURANCE VIE

1 - NOTE D'INFORMATION

Selon l'Article L 132-5-2 du Code des Assurances :

Avant la conclusion d'un contrat d'assurance sur la vie ou d'un contrat de capitalisation, par une personne physique, l'assureur remet à celle-ci, contre récépissé, une note d'information sur les conditions d'exercice de la faculté de renonciation et sur les dispositions essentielles du contrat.

Un arrêté fixe les informations qui doivent figurer dans cette note, notamment en ce qui concerne les garanties exprimées en unités de compte. (Article A132-5-2)

Toutefois, la proposition d'assurance ou le projet de contrat vaut note d'information, pour les contrats d'assurance ou de capitalisation comportant une valeur de rachat ou de transfert, lorsqu'un encadré, inséré en début de proposition d'assurance ou de projet de contrat, indique en caractères très apparents la nature du contrat.

L'encadré comporte en particulier le regroupement des frais dans une même rubrique, les garanties offertes et la disponibilité des sommes en cas de rachat, la participation aux bénéfices, ainsi que les modalités de désignation des bénéficiaires.

Un arrêté du ministre chargé de l'économie, pris après avis de l'Autorité de contrôle prudentiel et de résolution, fixe le format de cet encadré ainsi que, de façon limitative, son contenu.

La proposition ou le contrat d'assurance ou de capitalisation comprend :

1° Un modèle de lettre destiné à faciliter l'exercice de la faculté de renonciation ;

2° Une mention dont les termes sont fixés par arrêté du ministre chargé de l'économie, précisant les modalités de renonciation.

La proposition ou le projet de contrat d'assurance ou de capitalisation indique, pour les contrats qui en comportent, les valeurs de rachat au terme de chacune des huit premières années du contrat au moins, ainsi que, dans le même tableau, la somme des primes ou cotisations versées au terme de chacune des mêmes années. Toutefois, pour les contrats mentionnés au deuxième alinéa de l'article L. 132-23, l'entreprise indique les valeurs de transfert au lieu des valeurs de rachat. La proposition ou le projet de contrat d'assurance ou de capitalisation indique les valeurs minimales et explique le mécanisme de calcul des valeurs de rachat ou de transfert lorsque celles-ci ne peuvent être établies.

Le défaut de remise des documents et informations prévus au présent article entraîne, pour les souscripteurs de bonne foi, la prorogation du délai de renonciation prévu à l'article L. 132-5-1 jusqu'au trentième jour calendaire révolu suivant la date de remise effective de ces documents, dans la limite de huit ans à compter de la date où le souscripteur est informé que le contrat est conclu.

2 - FACULTE DE RENONCIATION

Selon l'Article L132-5-1 du Code des Assurances :

Toute personne physique qui a signé une proposition ou un contrat d'assurance sur la vie ou de capitalisation a la faculté d'y renoncer par lettre recommandée avec demande d'avis de réception pendant le délai de trente jours calendaires révolus à compter du moment où elle est informée que le contrat est conclu.

La renonciation entraîne la restitution par l'entreprise d'assurance ou de capitalisation de l'intégralité des sommes versées par le contractant, dans le délai maximal de trente jours calendaires révolus à compter de la réception de la lettre recommandée. Au-delà de ce délai, les sommes non restituées produisent de plein droit intérêt au taux légal majoré de moitié durant deux mois, puis, à l'expiration de ce délai de deux mois, au double du taux légal.

Toutefois, désormais le défaut d'information ne peut entraîner la prorogation du délai de renonciation prévu à l'article L132-5-1 du Code des Assurances que si le souscripteur est de bonne foi.

Pour les contrats d'assurance de groupe sur la vie mentionnés à l'article L. 141-1 comportant des valeurs de rachat ou de transfert, lorsque le lien qui unit l'adhérent au souscripteur ne rend pas obligatoire l'adhésion au contrat, la notice remise par le souscripteur inclut, outre les informations mentionnées au deuxième alinéa de l'article L. 141-4, celles contenues dans la note mentionnée à l'article L. 132-5-2.

L'encadré mentionné au premier alinéa de l'article L. 132-5-2 est inséré en début de notice.

Selon l'Article L132-5-3 du Code des Assurances, lors de l'adhésion, le souscripteur doit remettre à l'adhérent le modèle de lettre (de renonciation) mentionné au troisième alinéa de l'article L. 132-5-2. Il communique à l'adhérent la mention visée au quatrième alinéa du même article ainsi que, dans les conditions définies au même article, les valeurs de rachat ou de transfert. La faculté de renonciation s'exerce conformément aux articles L. 132-5-1 et L. 132-5-2.

La notice doit indiquer l'objet social et les coordonnées du souscripteur.

La notice précise que les droits et obligations de l'adhérent peuvent être modifiés par des avenants auxdits contrats. Les modalités d'adoption de ces avenants par le souscripteur sont communiquées par ce dernier à l'adhérent.

Le souscripteur est tenu de communiquer, chaque année, à l'adhérent les informations établies par l'entreprise d'assurance et mentionnées à l'article L. 132-22.

III - SIGNATURE DE LA POLICE

La signature de la Police concrétise l'accord des parties sur les clauses et conditions du contrat d'assurance.

1.

L'assureur a la possibilité d'accepter ou de refuser de garantir le risque qui lui est soumis, nonobstant les règles du refus de vente et celles relatives aux assurances obligatoires.

Dans les mêmes conditions, l'assuré a la possibilité de ne pas donner suite au projet de contrat qui lui est proposé.

L'alinéa 4 de l'a. L 112-2 du Code des Assurances dispose que la proposition d'assurance n'engage ni l'assuré, ni l'assureur : seule la police ou la note de couverture constate leur engagement réciproque.

2.

L'article L 112-3 du Code des Assurances dispose que : "Le contrat d'assurance et les informations transmises par l'assureur au souscripteur mentionnées dans le présent code sont rédigés par écrit, en français, en caractère apparents".

Il en est ainsi pour toute addition ou modification du contrat primitif (Avenant).

Toute addition ou modification au contrat d'assurance primitif doit être constatée par un avenant signé des parties, sauf en cas de modification proposée par l'assureur d'un contrat complémentaire santé individuel ou collectif visant à le mettre en conformité avec les règles de l'article L871-1 du Code de la Sécurité Sociale, laquelle est réputée acceptée à défaut d'opposition du souscripteur. (Art.112-3, al.5, Code des Ass.)

Si l'article L 112-4 dispose que les clauses des polices édictant des nullités, déchéances ou exclusions ne sont valables que si elles sont mentionnées en caractère très apparents, cette exigence ne s'applique pas aux clauses définissant les conditions et les limitations des garanties contractuelles. Cass. Civ. II, 15 Mars 2007, 06-12104 ; RC et Ass. 2007, Com. 203, note H.Groutel.

Dans la plupart des contrats figure une clause selon laquelle la conclusion du contrat est subordonnée à la signature de la police par l'assuré, voire au paiement de la première prime.

Conformément au nouvel article 1101 du Code Civil , le contrat d'assurance devient parfait dès l'échange des volontés réciproques de l'assureur et du souscripteur l'assuré sur les conditions du contrat, l'écrit n'étant exigé que pour rapporter la preuve de son existence et de son contenu.

L'article L 112-3, al.6 du Code des Assurancess précise d'ailleurs que, même avant la délivrance de la police ou de l'avenant, l'assureur et l'assuré peuvent être engagés l'un à l'égard de l'autre par la remise d'une note de couverture.

La jurisprudence estime que :

Il résulte de l'article L 112-3 du Code des Assurances, que si le contrat d'assurance constitue un contrat consensuel parfait dès la rencontre des volontés de l'assureur et de l'assuré, sa preuve est subordonnée à la rédaction d'un écrit.

Cass. Civ. I, 14 Novembre 1995, 93-14.546, RGDA 1996, p.278, note J.Kullmann

Il en est également ainsi pour la modification du contrat.

Seule la signature de l'assuré, rapporte la preuve que ce dernier a eu connaissance du contenu du contrat, et a donné son consentement sur les conditions, exclusions et restrictions de la garantie prévues par la Police.

En l'absence de signature, de telles clauses lui seront inopposables, sauf à l'assureur à rapporter la preuve que l'assuré en a eu connaissance et les avaient expressément acceptées (notamment par échange de correspondances...)